2017年7月發改委等16部委聯合發布《關于推進供給側結構性改革防范化解煤電產能過剩風險的意見》,意見指出優化我國煤電結構,淘汰落后產能、嚴控新增煤電裝機,鼓勵和推動發電集團實施重組整合。

《意見》再次明確了去年11月由發改委和能源局聯合發布的《電力發展“十三五”規劃(2016-2020年)》中所提出的煤電去產能指標要求:“十三五”期間,全國停建和緩建煤電產能1.5億千瓦,淘汰落后產能0.2億千瓦以上;落實分省年度投產規模,緩建項目可選擇立即停建或建成后暫不并網發電;嚴控煤電外送項目投產規模,原則上優先利用現役機組,2020年底前已納入規劃基地外送項目的投產規模原則上減半。

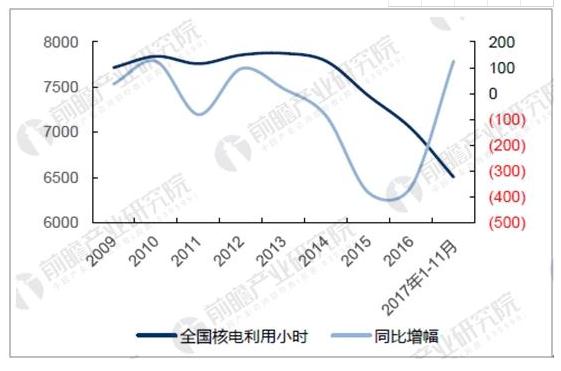

前瞻產業研究院分析師指出,煤電供給側改革加速推進,未來煤電新增裝機大幅壓減,利好核電發電效率提升。據《核電行業市場前瞻與投資戰略規劃分析報告》數據顯示,2017年1-11月全國核電設備利用小時數為6504小時,較去年同期增加126個小時,回升態勢明顯。

全國核電設備利用小時數(單位:小時)

資料來源:前瞻產業研究院整理

此外,核電定價機制逐漸完善,新投產機組上網電價與燃煤機組標桿電價掛鉤。2013年國家發改委發布《關于完善核電上網電價機制有關問題的通知》,通知規定2013年1月1日以后投產的核電機組實行“機組商運時燃煤機組標桿電價與核電標桿電價孰低”定價政策,其中新投產的核電機組標桿上網電價為0.43元/千瓦時(含稅),燃煤機組標桿電價為核電機組所在地的煤電標桿電價(含脫硫、脫硝加價)。2013年1月1日以前投產的核電機組,電價仍按原規定執行,即繼續按單獨核定的上網電價執行。

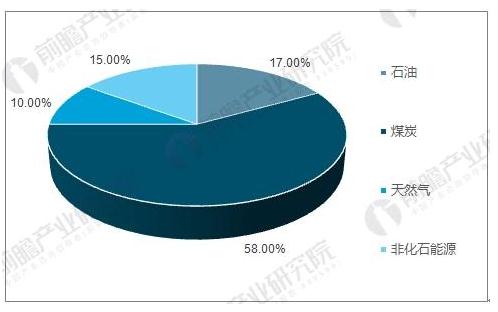

目前我國能源結構主要以煤炭為主,截至2015年能源結構中煤炭消費占比達64%;長期以煤炭為主體的一次能源消費結構,環境污染和碳排放問題突出,與人民群眾日益增加的環境需求背離嚴重。根據能源發展“十三五”規劃,到2020年能源結構中煤炭占比要降低到58%以下。

2020年中國能源結構占比預測

資料來源:前瞻產業研究院整理

降低煤炭在能源結構中的比例,核電是推動能源結構轉型的重要一環。核電具備低碳、環保等突出特點,其二氧化碳和二氧化硫、氮化物排放量與水電、風電、光伏相當。而水電的開發依賴于特定的自然條件,從中長期看國內具備開發經濟性的水電資源較為有限;風電和光伏發電量波動較大,在儲能設備大范圍普及之前難以承擔供電基礎負荷的重任。

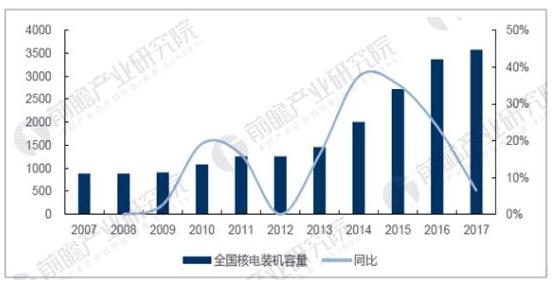

伴隨著核電技術加速引進及國產化率穩步提升,我國核電行業邁入批量化、規模化的發展階段,并于2013年前后迎來密集投產期。2013-2017年我國核電裝機年均增速達到26.04%,截至2017年底在運核電裝機達到3582萬千瓦。

近十年來全國核電裝機容量變化情況(單位:萬千瓦)

資料來源:前瞻產業研究院整理

“安全高效”發展核電大方向不改,核電政策規劃目標明確,頂層設計凸顯高層重視。截至目前國內在運核電裝機達到3582 萬千瓦。根據十三五核工業發展規劃、能源發展十三五規劃、電力發展十三五規劃,到2020 年我國核電在運裝機將達到5800萬千瓦,十三五期間開工3000萬千瓦。