國際可再生能源署3月28日發布的《2023 年世界能源轉型展望預覽版》中提到:“想要實現對全球升溫不超過1.5攝氏度的控制計劃,需要在2050年前減少160億噸的二氧化碳排放,保守估算,到2050年仍需減少35.5億噸二氧化碳排放。”

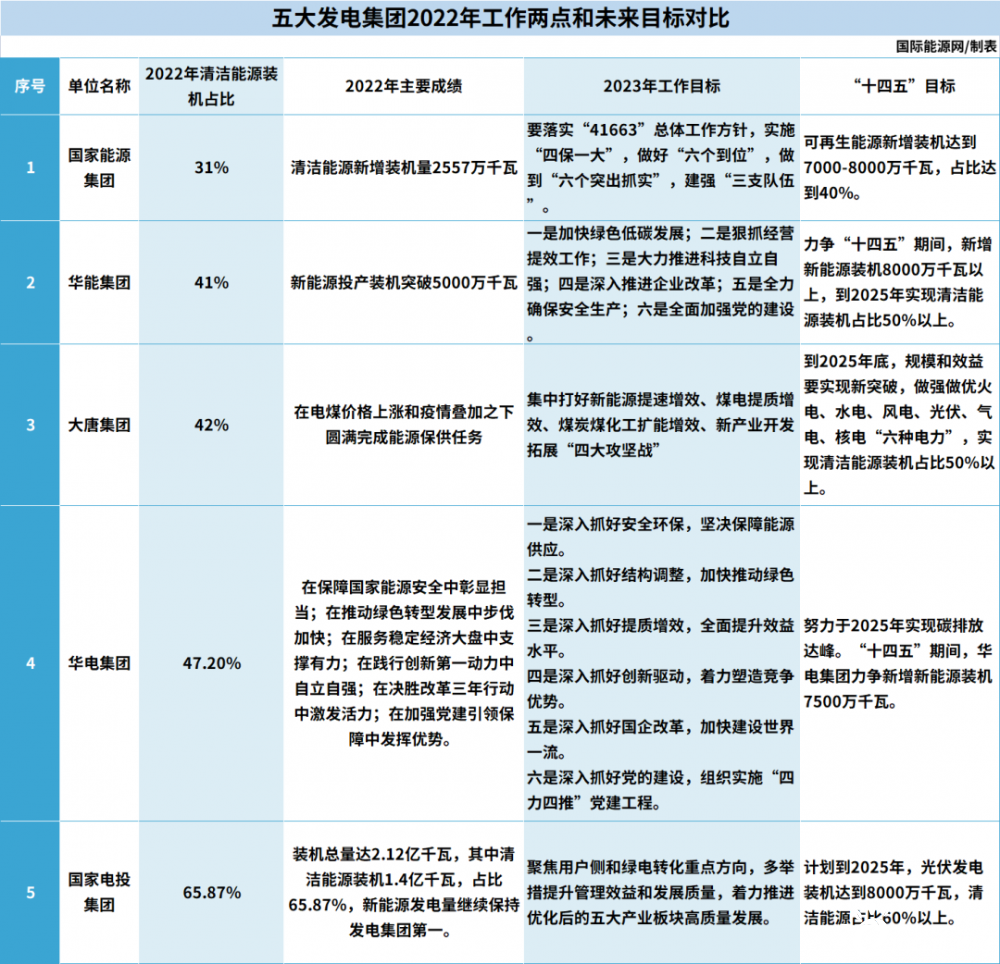

但對于中國來說,大型央企發電集團依然以燃煤發電為主,即便是清潔能源占比較高的國家電投集團,其清潔能源占比也只有65.87%,華電集團的清潔能源占比為47.2%;大唐集團的清潔能源占比為42%;華能集團清潔能源占比為41%;國家能源集團占比最低,只有31%。

國家能源集團定下的“十四五”的目標是清潔能源新增裝機達到7000-8000萬千瓦,占比達到40%,其余幾家公司也差不多規劃的新能源發電占比達到50%到60%之間。

由此可見,即使最樂觀地判斷,大型央企發電集團的火電業務占比也有4成左右。中國發電企業不可能放棄煤電業務。

正如國家能源集團新能源研究院主任徐東所講:“‘雙碳’目標下,煤電仍是極端條件下頂峰發電的重要支撐,在保障我國能源安全方面發揮基礎和兜底作用,在未來較長時間內,煤電與清潔能源相互融合、共同發展。根據預測,到2060年,我國仍需保留8-10億千瓦煤電裝機,承擔基荷、調峰和供暖保障的任務。”

要保證2060年實現“碳中和”目標,就必須在未來幾年甚至幾十年的時間里把CCUS項目建起來,成本降下來。據IEA預測,到2050年,CCUS將為全球貢獻約14%的二氧化碳減排量。所以發電公司試點CCUS項目是關乎生死的自我救贖之舉。

CCUS靠什么賺錢

CCUS翻譯成中文就是“碳捕獲及利用”,它屬于對二氧化碳進行利用與封存以此應對氣候變化的關鍵技術。它和CCS不同之處在于,這種技術是把生產過程中排放的二氧化碳進行提純,繼而投入到新的生產過程中,可以循環再利用,而不是簡單地封存。

簡而言之,就是封存二氧化碳不是公益活動,最終目的依然是要賺錢的。

有機構預估,到2027年,全球CCUS市場規模將以19.93%的復合年增長率增長,達到74.1462億美元。

CCUS的市場規模在人們眼中是一片“藍海”,但從20世紀70年代就已經出現的CCUS因何至今依然處在示范階段?

國際能源網(微信公眾號:inencom)了解到,早在1972年,美國就已經建成了一座二氧化碳捕集能力達40萬-50萬噸/年的Terrell項目;1996年,世界上第一個規模化的二氧化碳封存水層項目——挪威Sleipner項目誕生。

在CCUS項目部署方面,美國和歐盟一直處于領先地位。2021年,美國和歐盟新增CCUS項目約占全球2021年新增項目數量的四分之三,累計項目約占全球的63%。

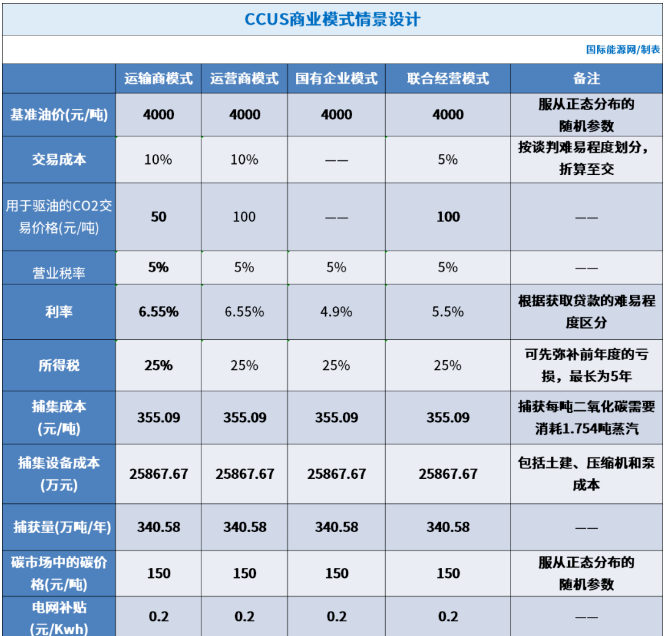

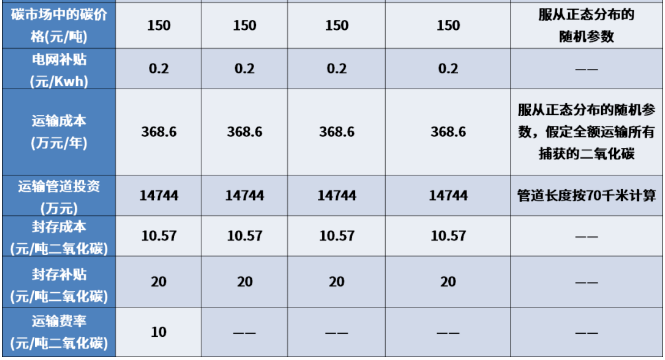

那么CCUS的商業模式到底有哪些?中國目前在CCUS領域可以用何種方式盈利?

圖片數據來源:北京航空航天大學能源與環境政策研究中心

CCUS作為一個極具市場前景的產業,但它具體可以應用于哪些領域?

國際能源網(微信公眾號:inencom)了解到,當前對于CCUS捕集的二氧化碳主要應用在化工、油氣開采等領域。其中二氧化碳制甲醇用于化工領域,以及利用二氧化碳進行油氣壓裂,開采石油后順便將其封存地下是國內CCUS主要的商業模式。此外,參與碳交易也是另一種商業模式。

但因為國情不同,中國的碳交易價格與國外相比,存在很大差距,在歐洲,碳配額的價格可達每噸100歐元,但國內現存碳市場均價最高的廣州碳交易市場每噸二氧化碳的交易價格只有八十多元人民幣,從參與碳交易的主體看,也相對單一,首批納入強制考核的僅涉及2225家發電行業的重點排放單位。而當年僅0.5%的企業未完成履約。

如果不將強制考核碳排放的行業進一步拓展,碳排放額度進一步縮減,國內CCUS想通過碳交易獲利存在很大難度。比如下圖所示的運營商模式,目前在中國國內很難推行。

倫敦大學學院(UCL)可持續金融與基礎設施轉型長聘教授、廣東南方碳捕集與封存產業中心秘書長梁希接受采訪時指出:“目前,國內CCUS項目主要采用垂直一體化的商業運行模式,即主要由單一企業投資運營,以國企為主,私企投資相對較少。未來CCUS項目的商業合作模式會進一步多元化。”

能源央企撐起CCUS試點

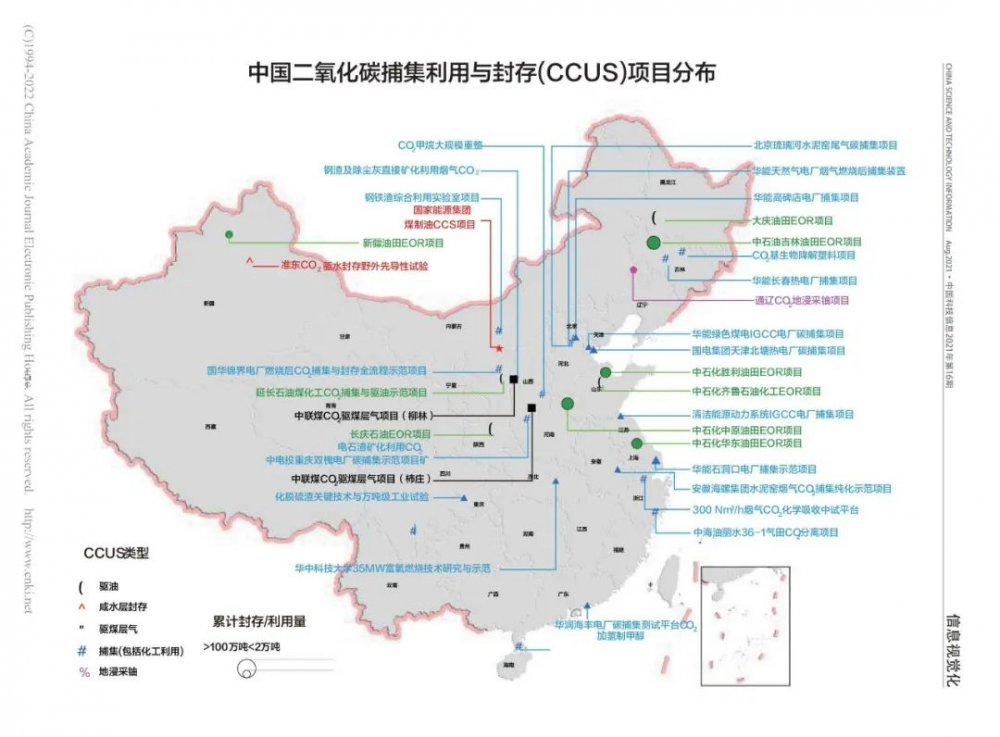

國內CCUS產業發展沒有進入商用階段,大部分示范項目依然是能源央企集團在推進。國際能源網(微信公眾號:inencom)了解到,國內已經投運或建設中的CCUS示范項目約40個,碳源主要集中在石油、電力、煤化工、化肥和水泥生產等行業。目前國家能源集團、華能集團、中國石油、中國石化等多家能源央企布局了CCUS項目試點。

華能集團自2008年開始已經建成了中國首個燃煤電廠碳捕集項目,地點在北京,每年捕集二氧化碳3000噸,2009年華能在上海建成了當時世界最大的燃燒后碳捕集項目,年捕集二氧化碳12萬噸,2022年-2023年華能計劃建設世界最大的碳捕集和碳封存項目,預計年捕集二氧化碳150萬噸;國家能源集團在CCUS技術及實踐方面也做出了諸多示范項目,早在2011年該公司就啟動了鄂爾多斯CCS封存項目,布局燃燒前碳捕集。

2017年國家能源集團承擔了國家重點研發計劃,完成了錦界電廠1×105 t/a燃燒后捕集投運,也是國內運行中最大的項目。

2021年國家能源集團啟動了泰州電廠50萬噸溶劑法項目,2022年啟動了寧海電廠1萬噸的二氧化碳捕集項目,使用二代吸附捕集技術……中國石油宣布,在“十四五”期間,公司將開展吉林、大慶、長慶、新疆四家油田的二氧化碳驅油規模示范,啟動遼河、冀東、大港、華北、吐哈、南方六家油田的二氧化碳驅油與埋存先導試驗,力爭“十四五”末年二氧化碳注入規模超過1000萬噸。

齊魯石化-勝利油田CCUS項目

中國石化的齊魯石化-勝利油田百萬噸級CCUS項目”2022年正式注氣運行,標志著我國CCUS產業開始進入技術示范中后段――成熟的商業化運營。

全國政協委員中國石化董事長、黨組書記馬永生在今年兩會期間提出建議,將CCUS項目盡快納入我國自愿減排機制。一是重啟并打造全國統一的CCER市場,二是研究并發布CCUS方法學,從國家層面組織開展CCUS方法學研究,三是參考國際經驗出臺支持政策,加快完善CCUS行業規范,探索制定面向碳中和目標的CCUS稅收優惠和補貼激勵等支持政策。

2021年8月28日,中國海油宣布恩平15-1油田群啟動了我國首個海上碳封存工程,將永久封存二氧化碳超146萬噸。中國海油“十四五”重大科研項目CCUS專項也已經正式啟動,為了全面研發CCUS技術,中國海油在2022年4月成立了新能源公司。

能源央企在布局CCUS項目方面已經初步試水,但從整體的效果看,想要實現碳中和需要捕集和再利用的碳排放量來說,依然是杯水車薪。

業內專家預計,到2050年我國通過CCUS技術減少二氧化碳排放量約為10到30億噸,但燃煤機組服役剩余碳排放總量高達1334.73億噸。

CCUS產業當前的困境

國際能源網(微信公眾號:inencom)了解到,按照當前國內地質封存條件看,國內封存能力最高可以封存24000噸二氧化碳,這是在CCUS技術廣泛應用的前提下,業內專家作出的判斷。

而發展CCUS的現實情況卻處處充滿難題。一方面是CCUS項目初始投資金額非常大,根據北京理工大學能源與環境政策研究中心的測算,5萬噸、10萬噸和15萬噸的二氧化碳捕集項目,總投資分別需要5000多萬元、9800萬元和1.5億元。項目運行成功后,每噸二氧化碳捕集成本基本在260-380元,成本較低的也需要200元/噸。

“在中國,如果CCUS能在2025年或2030年得到大規模推廣,將分別需要約3290億美元和5690億美元的投資,如果時間推遲到2035年以后,總投資成本將飆升至6260億美元”,北京理工大學副校長魏一鳴認為,CCUS部署得越晚,其投資成本就會越高。

另一方面是CCUS缺乏技術升級迭代和普及,就目前而言,很多CCUS新技術尚在實驗室階段。比如在利用二氧化碳進行油氣開采過程中,國內始終難以解決的技術難題是二氧化碳這種酸性氣體,腐蝕性比較強,雖然驅油效果好,但腐蝕問題一直困擾著CCUS技術在該領域的應用;更重要的一點,國內尚未形成關于CCUS有效的政策支持,項目沒有補貼,也缺乏第三方參與進碳交易市場的體制機制,僅僅靠央企從社會責任角度出發,行業進展的速度自然快不起來。

最難的是捕集來的二氧化碳如何再利用,再利用的過程中如何不產生新的碳排放,也成為CCUS產業發展滯后的重要原因之一。

業內專家建議,一是要加強CCUS產業政策的頂層設計,從國家層面建立CCUS的發展戰略,讓CCUS從戰略儲備技術向戰略新興產業邁進;二是要多渠道、多措施對CCUS進行政策激勵,以財政補貼、稅收減免、貼息貸款、優惠電價等方式,讓CCUS項目可以保本甚至能盈利;三是要建立項目審批和監管機制,對CCUS項目納入全生命周期的監管,以此實現其規范化發展;四是建立CCUS參與碳交易市場的體制機制,許可第三方同過各種方式參與到CCUS產業中來;五是在CCUS技術升級迭代方面加大投資力度,給與相應的呈現一定周期性的資金投入,讓CCUS技術不斷升級拓展,以此降低成本。

總而言之,CCUS產業猶如二十年前的光伏產業一樣,前景光明,奈何成本高企,商業模式單一,技術水平不高,不過中國的光伏產業在國家政策和國內企業的共同努力之下,如今已經成為世界第一,那么CCUS產業呢?中國能否領軍世界?讓我們拭目以待。