根據(jù)清潔能源協(xié)會(CEA)最新發(fā)布的《光伏供應、技術(shù)和政策報告》(STPR),雙面光伏組件相較于單面組件,在發(fā)電效益上獲得了顯著的價格溢價。報告中指出,210毫米雙面異質(zhì)結(jié)(HJT)模塊因能量產(chǎn)生量更高,具有最高的價格溢價,緊隨其后的是182毫米雙面TOPCon背接觸(TBC)和異質(zhì)結(jié)模塊。盡管210毫米雙面TOPCon組件與210毫米單面HJT組件之間的差異微小,但雙面發(fā)電技術(shù)依然展現(xiàn)出了其在市場上的競爭優(yōu)勢。

圖表:CEA

雙面組件與單面組件的主要區(qū)別在于,前者因發(fā)電效益更高而獲得價格溢價,而后者則主要依賴資本支出占價格溢價的大部分。此外,CEA報告還提到,在封裝材料方面,聚烯烴(POE)基封裝材料因其高可靠性和強耐腐蝕性,成為大多數(shù)n型組件的首選。盡管其成本較高且生產(chǎn)過程難以控制,但n型電池對異物侵入的額外敏感性使得這種材料備受青睞。乙烯-醋酸乙烯酯(EVA)盡管長期占據(jù)市場主導地位,但在這一趨勢下面臨挑戰(zhàn)。

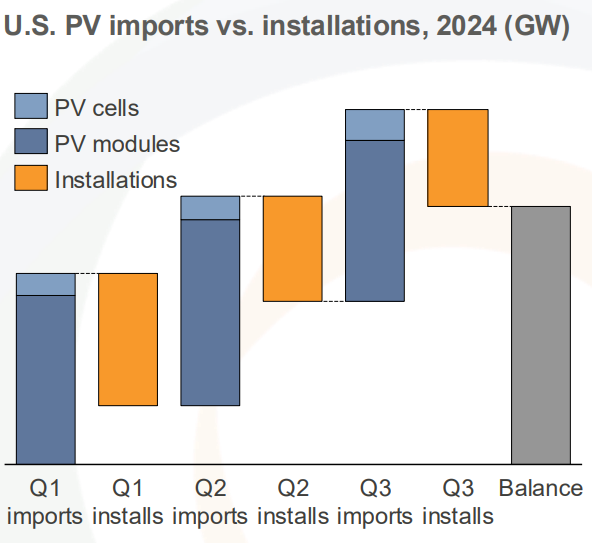

除了技術(shù)層面的分析,CEA報告還關(guān)注了美國太陽能電池和模塊的進口狀況。報告指出,美國太陽能光伏產(chǎn)品的供應仍然充足,2024年前三個季度的組件和太陽能電池進口量均超過了季度部署量。然而,美國太陽能行業(yè)在變壓器采購方面面臨挑戰(zhàn),由于美國公用事業(yè)公司采購非中國設(shè)備的限制,以及變壓器生產(chǎn)勞動密集型且高度定制的特點,大多數(shù)外國公司在擴張方面持保守態(tài)度。盡管變壓器供應商已宣布在美國大規(guī)模擴張新制造業(yè)務,但新制造業(yè)務需要幾年時間才能上線以滿足需求增長。此外,太陽能行業(yè)還可能面臨工程、采購和施工(EPC)工作的短缺,以滿足太陽能光伏項目建設(shè)的增長需求。

綜上所述,雙面光伏組件在發(fā)電效益上的優(yōu)勢以及聚烯烴封裝材料的興起,成為當前太陽能行業(yè)的重要趨勢。同時,美國太陽能行業(yè)在變壓器采購和EPC工作方面的挑戰(zhàn)也值得關(guān)注。隨著技術(shù)的不斷進步和市場的持續(xù)發(fā)展,太陽能行業(yè)將迎來更多機遇與挑戰(zhàn)。