一、2017年的回顧

概述

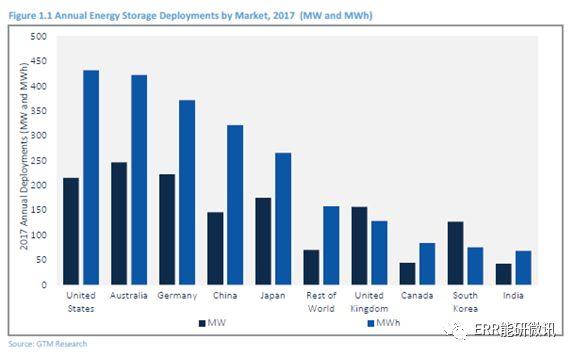

2017年是儲能領域最激動人心的年份之一,多個市場出現了形成性的政策發展、有趣的商業模式以及一股企業的兼并和收購活動。2017年,全球共部署了1.4吉瓦和2.3吉瓦小時的儲能,其中澳大利亞在電力容量方面處于領先位置,達到246兆瓦,而美國市場在能源容量方面領先全球,達到431兆瓦時。

歐洲:追隨

正如預期的那樣,歐洲公用事業規模部分主要受到調頻市場的影響,這是美國市場早期設定的例子。英國和德國市場不相上下,在2017年內分別部署了117兆瓦和135兆瓦的電力。英國推出的主要原因是國家電網在2016年底競爭激烈的增強頻率響應(EFR,一種亞秒級響應)拍賣,導致結算價格低得驚人(低至7英鎊/兆瓦時或9.9美元/兆瓦時)。有趣的是,在更受歡迎的英國EFR投標(僅限至201兆瓦)的四年期合同或在更廣泛的英國調頻市場的兩年期合同的沖擊之下,德國市場的周期合同并未推遲項目開發。

英國國家電網最近啟動了對輔助服務市場進行重組的進程。在計劃進行EFR第2部分拍賣后,它最終選擇取消該項目,而是試圖將EFR類型的服務整合到同一調頻市場中,以統一所有這些服務。這個想法是為了簡化市場,使其更加透明,并且更準確地評估響應速度等變量。市場正在耐心等待,以了解2018年底的結果。與此同時,儲能廠商已經進入了標準動態企業頻率響應市場,獲得了比快速EFR所允許的更大的收入,并且試圖在該市場飽和之前提前獲得。

隨著歐洲網絡法規的生效,我們在歐洲看到了更多的調頻市場重組,其中包括協調平衡市場。一些擬議的變化將會影響奧地利、比利時、法國、德國、荷蘭和瑞士聯合市場的調頻市場,盡管它們并沒有具體改善條件。

英國情緒

英國儲能業務案例在受到一些打擊后的樂觀情緒。英國政府和天然氣電力市場辦公室一直在談論靈活性的價值和儲能等技術的重要性,以實現低碳能源系統,尤其是在面臨即將關閉的燃煤電廠時。一些積極的政策公告已經提出,應該有助于儲能,比如立法更加清晰地界定儲能的定義和修改發電機牌照以允許其也適用于儲能(盡管在修復常見的雙重充電問題上后者看起來有些尷尬)。配電網絡運營商也得到了明確的信息,即他們不應該擁有或運營儲能業務,并且自由市場需要提供這些類型的解決方案。

然而,雖然政府機構和監管機構在2017年都大面積宣傳了儲能,但商業案例卻遭受了損失。嵌入式收益將從平均預測的4.7萬—7萬英鎊/兆瓦/年(即6.6-9.9萬美元/兆瓦/年)降至2021年4月的3千—7千英鎊/兆瓦/年(即4200—9900美元/兆瓦/年)。此外,容量市場的30分鐘系統降至18%,最低T-4結算價格降至8.40英鎊/千瓦/年(即11.8美元/千瓦/年)。由于通過資格預審程序的儲能容量超過3吉瓦,但只有約400兆瓦的安全合同,目前英國市場上存在大量未簽訂合同的項目。

北美市場

北美市場爆發。2017年第一季度創下美國任何特定季度部署兆瓦時數最多的紀錄,總計儲能量為234兆瓦時。這些部署的大部分都是為了滿足加利福尼亞公共事業委員會加快采購的要求,以滿足阿利索峽谷(Aliso Canyon)設施關閉后產生的裝機容量需求。總體而言,2017年后三個季度在美國共同部署的儲能少于第一季度,但2017年對美國儲能來說仍是一個大年。這種市場動力的最大原因是來自各州市場的儲存努力的新的多樣性。馬薩諸塞州和紐約州制定了法律來制定儲能目標。其他幾個州啟動立法和監管工作,將儲能納入電網規劃活動,而其他一些州則在儲能采購申請和合同方面取得了進展。這些發展中最大的發生在亞利桑那州和加利福尼亞州。

亞利桑那州的公用事業公司在其資源規劃中發布了近600兆瓦的儲能計劃,但最近才被亞利桑那州企業委員會的更雄心勃勃的能源現代化計劃所掩蓋,因為該計劃需要3000兆瓦的儲能量。

除了加利福尼亞州的阿利索峽谷部署之外,該州在2017年保持了電表后端市場領頭羊的位置,其中110兆瓦時的部署占整個美國部署的全部BTM儲能的73%。隨著加利福尼亞公共事業委員會介入加利福尼亞獨立系統運營商對3座Calpine天然氣工廠運行可靠性保證的合同的決定,加州也出現了天然氣調峰資產和儲能之間的緊張關系。該委員會建議太平洋天然氣電力公司通過競爭性招標采購儲能和其他分布式能源。

在德國市場,激勵新型太陽能+儲能的KfW 275項目正在實現同比增長。到2017年底,德國擁有近8萬套電表后端的裝置,主要在住宅中使用,但在商業空間中數量不斷增加。工業部分的裝置很少,這是由于激勵措施不在這個方向。盡管如此,德國顯然是全球戶用光伏市場中最強勁的市場之一。歐洲其他地區的戶用光伏部署也在不斷增加,目前大多數主要參與者都在提供儲能產品,企圖鎖定客戶并利用分散式能源市場,這是對公用事業傳統商業模式的嚴重威脅。

然而,2017年全球最大的戶用儲能市場是澳大利亞,與前一年相比,澳大利亞的戶用儲能部署量增加了三倍。零售電價高和上網電價遞減或過期促使住宅太陽能客戶選擇儲能以實現自我消費。因此,在過去的幾年中,澳大利亞一直是新型戶用儲能產品的首選測試平臺,因為幾家技術供應商首先在澳大利亞推出了其戶用產品組合。

公司收購

傳統能源公司收購儲能公司。意大利巨頭Enel收購了Demand Energy;法國能源巨頭Total收購Saft;Engie在Green Charge中占據了大部分份額。兩家傳統的化石燃料工廠公司Aggreko和Wartsila清楚地認識到,互補性價值儲存可能會給他們的企業帶來好處,并分別購買了Younicos和Greensmith。GTM將觀察這些能源巨頭如何在未來一年開發創新產品,并將他們在傳統能源業務方面的強大背景帶入一個嶄新的儲能世界。Siemens和AES還宣布了一家聯合企業進入儲能市場,被稱為Fluence。

二、2018年及未來的展望

盡管預計從2018年到2022年美國仍然是主要市場,但中國將在2019年超越美國之外的所有市場成為第二大市場;它將直至2022年保持這一點。幾個市場將會看到政策和市場機制的不斷完善,以鼓勵多個方面的儲能—可再生能源一體化、基于時間的PPA結構、競爭性市場重新設計、零售率改革、城市和遠程微電網以及用于電網服務和虛擬電廠的分布式資源。

由于這些舉措和能源儲存系統的改進,到2022年,全球年度儲能市場將達到8.6吉瓦和21.6吉瓦時。