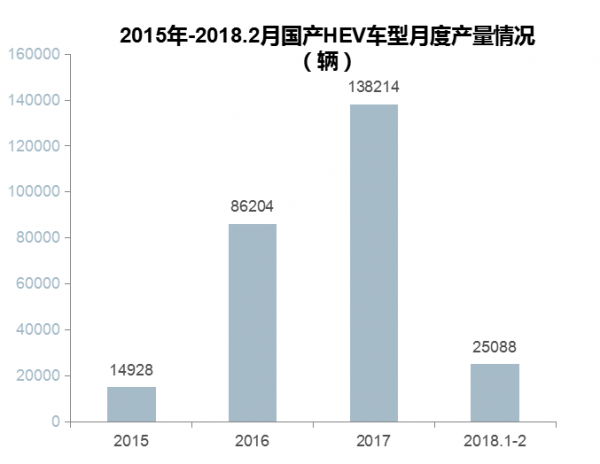

導讀: 隨著我國乘用車排放標準的日趨嚴格及國產(chǎn)合資品牌混動車型的導入,2016年為我國混合動力乘用車爆發(fā)的元年,2017年國產(chǎn)混合動力(HEV)乘用車共計生產(chǎn)13.8萬臺,同比增長60.3%。

市場規(guī)模

*年度市場概述

隨著我國乘用車排放標準的日趨嚴格及國產(chǎn)合資品牌混動車型的導入,2016年為我國混合動力乘用車爆發(fā)的元年,2017年國產(chǎn)混合動力(HEV)乘用車共計生產(chǎn)13.8萬臺,同比增長60.3%。

數(shù)據(jù)來源:交通部交強險數(shù)據(jù)、中機中心、OFweek行研中心

*月度市場概述

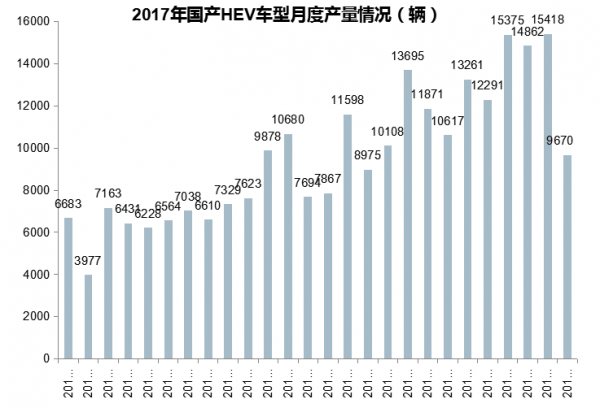

1、從月度產(chǎn)量來看,國產(chǎn)HEV混合動力車型今年來長期保持高速的增長態(tài)勢,月度的產(chǎn)量屢創(chuàng)新高;

2、從周期產(chǎn)量來看,受車市金九銀十的規(guī)律、及春節(jié)前后剛需因素影響,在四季度產(chǎn)量較高。

數(shù)據(jù)來源:交通部交強險數(shù)據(jù)、中機中心、OFweek行研中心

競爭格局

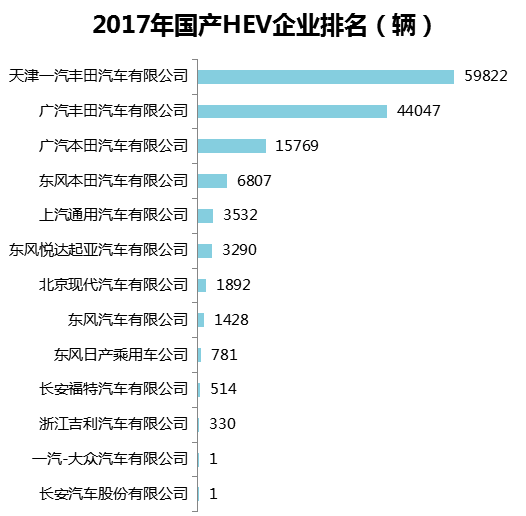

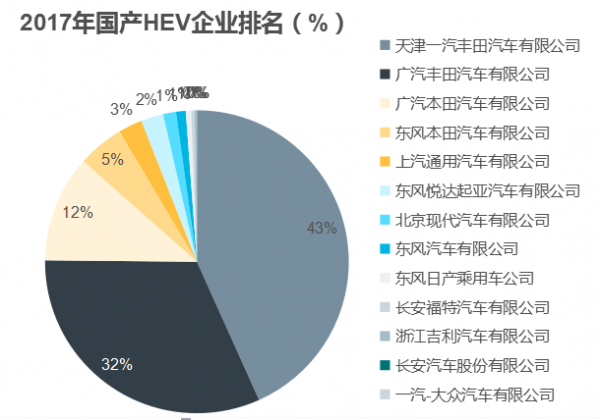

2017年國產(chǎn)HEV乘用車市場主要企業(yè)仍以日系南北豐田、本田為主,市場集中度較高,日系占比高達92%。但隨著我國發(fā)動機、變速箱技術(shù)的成熟,國內(nèi)車企逐漸加入HEV的市場競爭,以吉利、長安為例,通過入股科力遠實現(xiàn)混動系統(tǒng)車型的快速導入。

數(shù)據(jù)來源:交通部交強險數(shù)據(jù)、中機中心、OFweek行研中心

數(shù)據(jù)來源:交通部交強險數(shù)據(jù)、中機中心、OFweek行研中心

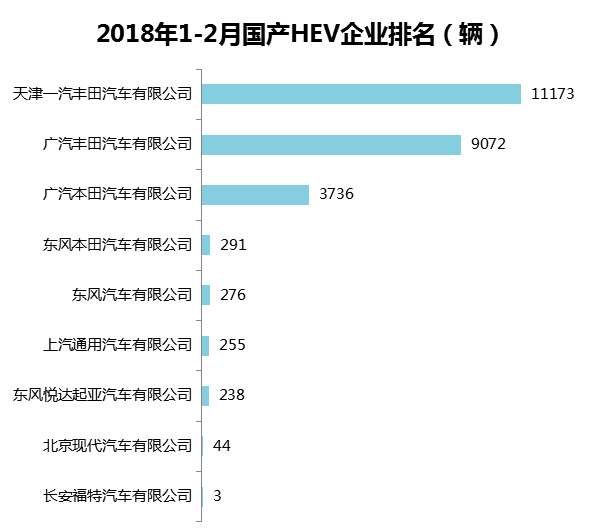

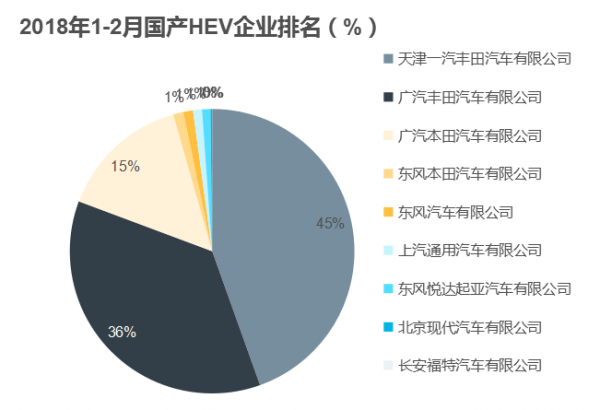

2018年1-2月國產(chǎn)HEV乘用車市場主要企業(yè)仍為合資品牌車型為主,國產(chǎn)車型除東風外,其他車企尚未生產(chǎn)。

數(shù)據(jù)來源:交通部交強險數(shù)據(jù)、中機中心、OFweek行研中心

數(shù)據(jù)來源:交通部交強險數(shù)據(jù)、中機中心、OFweek行研中心

*電池配套情況

上游電池的配套

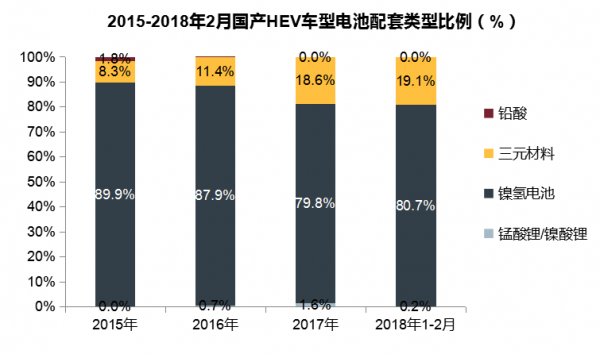

從上游電池的配套情況來看,鎳氫電池仍然是HEV車型的主要選擇,鉛酸電池逐步被淘汰,錳酸鋰/鎳酸鋰等電池有小部分試用。

隨著三元電池技術(shù)逐漸成熟及成本的快速下降,三元電池的裝機比例快速提升。

數(shù)據(jù)來源:交通部交強險數(shù)據(jù)、中機中心、OFweek行研中心

電池企業(yè)配套

電池企業(yè)配套情況來看,國內(nèi)合資車企的電池配套企業(yè)主要以自產(chǎn)為主,尤其在PACK領域,通過合資或者自建PACK廠實現(xiàn)配套。在電芯領域,主要選擇日韓、歐美等國家成熟的電芯企業(yè),暫無國內(nèi)應用案例。

數(shù)據(jù)來源:交通部交強險數(shù)據(jù)、中機中心、OFweek行研中心