如今,儲能技術在全球各地得到了越來越廣泛的應用,但是卻是一種整體和異構的方式。

美國和澳大利亞2017年在全球儲能行業(yè)處于領先地位,這得益于幾個大型儲能項目的上線運營以及激勵儲能投資的市場驅(qū)動因素。德國和澳大利亞的住宅儲能領域蓬勃發(fā)展,而美國在該領域的規(guī)模并不顯著。中國在此方面剛剛起步,但未來五年內(nèi)可能會超過其他國家的所有儲能部署。

這些市場中的大部分儲能項目幾乎都沒有從試點階段中脫穎而出,并且只有一些極少數(shù)能夠獲利的儲能用例。預計未來幾年將會迅速發(fā)生變化。與此同時,以下是人們需要了解的全球儲能市場的狀況。

就電力容量而言,澳大利亞2017年儲能部署的246兆瓦電力領先于美國和其他國家。這是由于特斯拉公司在澳大利亞部署的創(chuàng)紀錄的Hornsdale儲能項目發(fā)揮了關鍵作用,一次性提供了100兆瓦的儲能容量。

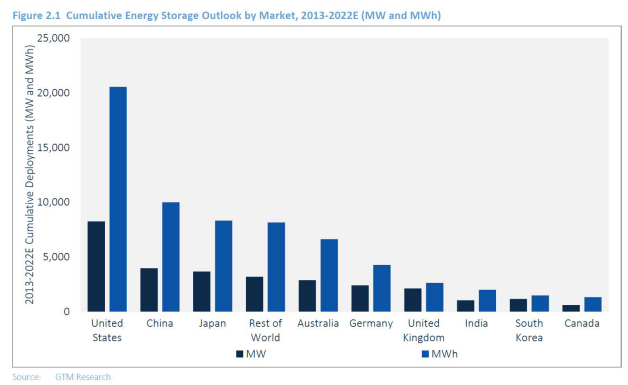

盡管如此,根據(jù)能源容量的不同,去年美國仍然部署了431兆瓦小時的儲能項目。澳大利亞排名第二,緊隨其后的是德國、中國和日本。英國、加拿大、韓國、印度也名列擁有數(shù)量可觀的儲能設施的國家之列。儲能行業(yè)顯然已經(jīng)走向了國際化,但仍然局限于少數(shù)幾個市場,而全球大多數(shù)國家的儲能部署幾乎可以忽略不計。

美國企業(yè)和實驗室在開發(fā)電網(wǎng)儲能方面發(fā)揮了先導作用,因此,其早期的部署超過其他國家是理所當然的。GTM研究公司儲能研究主管Ravi Manghani說,大量部署電池儲能系統(tǒng)的關鍵是其創(chuàng)新的市場設計。

“即使成本下降,如果儲能作為一種技術沒有適當?shù)氖袌黾钚盘栠M入市場,就不會得到采用。”他說,“美國在制定適當?shù)恼吆褪袌鰴C制,以向業(yè)界提供正確的商業(yè)模式信號參與方面領先于其他國家。”

美國的儲能業(yè)務已經(jīng)從PJM領域的頻率調(diào)節(jié)角色中脫穎而出,為當?shù)啬芰Α⒖稍偕茉凑稀鬏斏壯悠诤推渌闆r提供服務,從而創(chuàng)建了一個更加強大和多元化的行業(yè)。

中國儲能市場即將崛起

而到2022年,全球儲能市場可能會發(fā)生地緣政治的洗牌。

調(diào)查報告表明,2022年美國將繼續(xù)在電池部署方面占據(jù)主導地位,但中國和日本將會超越澳大利亞和德國分列第二位和第三位。

Manghani說:“中國擁有成為主要儲能市場的所有組件,但卻沒有更快地進行存儲部署,因此這讓人感到有些驚訝。”

中國將采用可再生能源作為國家戰(zhàn)略目標,并致力于成為世界上最大的能源市場。而風能發(fā)電增長以及對電網(wǎng)輸電和配電的約束,為其儲能部署創(chuàng)造了一個理想的環(huán)境,并變得經(jīng)濟可行。

中國擁有大量電池的生產(chǎn)供應鏈,這是因為在中國在全球電池制造業(yè)占據(jù)主導地位,盡管其中大部分都是鉛酸電池或鋰離子電池,這些電池產(chǎn)品采用與電網(wǎng)儲能應用不同的形式。

也就是說,中國正在建設電動汽車、電動公共汽車和電動自行車的生產(chǎn)基地,這些產(chǎn)品都可以用于電網(wǎng)規(guī)模的應用。到目前為止,發(fā)展的長遠計劃已經(jīng)刺激了儲能示范項目的發(fā)展,但還沒有被大規(guī)模部署。

到2022年,美國的電力和能源容量大約是中國的兩倍。中國在太陽能制造和部署方面可能會超越美國,但電池儲能的部署還需要更多的努力。

家用儲能電池市場迅速發(fā)展

與2016年相比,澳大利亞在2017年的儲能部署量增加三倍之后,居民住宅儲能量再創(chuàng)新高。澳大利亞有著更多的市場推動力:高昂的電價,大量已經(jīng)擁有太陽能的住宅,以及補貼太陽能客戶的上網(wǎng)電價急劇下降。

歐洲的住宅儲能部署日益增多。而德國在歐洲各國中處于領先地位,現(xiàn)在德國擁有80,000個電池儲能系統(tǒng)(主要是住宅,但也有一些企業(yè))。德國和日本都采用激勵措施來鼓勵住宅采用儲能系統(tǒng),以緩解大量涌入的分布式太陽能帶來的電網(wǎng)管理挑戰(zhàn)。

相比之下,美國仍然進展緩慢。GTM Research公司在2016年調(diào)查報告中表明,美國計劃的并網(wǎng)住宅電池儲能項目數(shù)量少于1000個,2017年為,049個,這離其80萬個并網(wǎng)住宅儲能項目的計劃還有很長一段路要走。

韓國儲能相關廠商的進展

韓國輸電和配電公司Kepco公司在2014年確立了自己的儲能目標,那就是在四年內(nèi)達到500兆瓦。

去年,韓國在四個儲能項目中安裝了112兆瓦的容量,累計達到370兆瓦。主要的使用案例是用于電網(wǎng)的頻率調(diào)節(jié)。Manghani說:“考慮到快速高效的響應電力需求,儲能系統(tǒng)可以實現(xiàn)相同或更好的性能水平。”

韓國儲能行業(yè)的不利之處在于,Kepco公司確切知道了輔助服務需要多少儲能容量,而且其構建也是如此,這不可能成為持續(xù)發(fā)展的商業(yè)機會。與之相反,能源開發(fā)商將著眼于可再生能源整合的長期項目。

韓國儲能系統(tǒng)部署的特點在于其作為國家經(jīng)濟發(fā)展計劃的一部分。所有電池和電源轉(zhuǎn)換設備都來自韓國本土廠商。這并不是說Kepco公司優(yōu)先考慮本土廠商,這是由于韓國是全球一些頂級電池公司的所在地,其中最著名的是LG Chem和三星SDI公司。而這也說明了韓國將電網(wǎng)政策與就業(yè)政策合并時出現(xiàn)的可能性。