2022年無疑是鋰鹽市場的高光時刻。氫氧化鋰、碳酸鋰、磷酸鐵鋰、磷礦石分別占據化工產品漲幅榜前4個席位。特別是氫氧化鋰市場,全年以強勢拉漲、高位橫盤交織為主旋律,最終以155.38%的年漲幅居漲幅榜首位。

兩輪強勢拉漲創新高

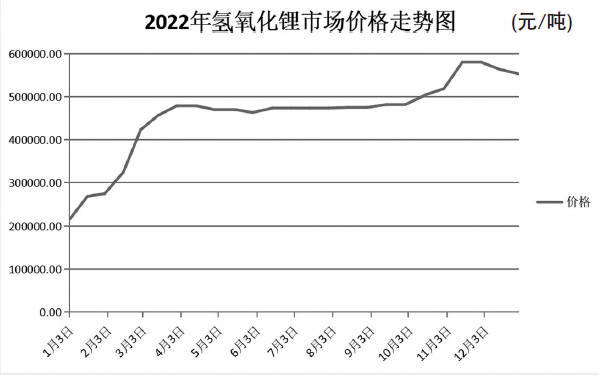

2022年的氫氧化鋰市場走勢可分為三個階段。2022年初氫氧化鋰市場以21.67萬元(噸價,下同)的均價開市,一季度強力拉漲后,二季度和三季度保持高位堅挺運行,四季度再次迅速拉升,最終以55.33萬元的均價收官,全年漲幅達155.38%

2022年一季度,氫氧化鋰市場的季漲幅達到110.77%,其中2月漲幅為全年最大,達52.73%。據生意社統計數據顯示,此階段受上游礦石支撐,碳酸鋰價格漲勢不停,對氫氧化鋰形成強勁的成本支撐。同時由于原料緊張,氫氧化鋰整體開工率下滑至六成左右,供應面偏緊。而下游高鎳三元電池廠家對氫氧化鋰需求提升,供需錯配推動氫氧化鋰價格強勢上漲。

2022年二季度和三季度,氫氧化鋰市場呈現高位震蕩態勢,此周期內均價微漲0.63%。2022年4~5月,碳酸鋰行情走弱,部分氫氧化鋰廠家新產能釋放,總體供應增量,國內下游現貨采購需求有所減緩,氫氧化鋰行情出現高位松動。2022年6月開始,碳酸鋰價格小幅上調,支撐氫氧化鋰市場行情,而下游詢盤積極性略有提升,氫氧化鋰價格穩中有漲,總體呈高位震蕩態勢,直至9月30日均價達到48.17萬元。

進入2022年四季度,氫氧化鋰市場再次拉漲,季漲幅達14.88%。在旺季氛圍下終端新能源汽車產銷量大增,市場一貨難求。疊加新能源補貼政策臨近末期,部分車企提前備貨,對能源電池的強勁需求拉動氫氧化鋰市場。同時,受國內疫情影響,市場現貨供應偏緊,氫氧化鋰行情再次上行。2022年11月中旬后,碳酸鋰價格下行,氫氧化鋰市場略走跌,最終價格收于55.33萬元。

上游原料短缺供應緊

回顧2022年,不僅氫氧化鋰市場漲勢如虹,其他鋰鹽系列產品均表現亮眼。碳酸鋰年漲幅達到89.47%,磷酸鐵鋰年漲幅達58.1%,磷酸鐵鋰的上游磷礦石年漲幅也達到53.94%,這3個產品分別位居化工產品漲幅榜的二、四、五位。業內人士認為,2022年鋰鹽全系暴漲的主要原因是鋰資源成本持續攀升,導致鋰鹽供應短缺不斷加劇,從而推升鋰鹽價格。

據遼寧某新能源電池營銷人員介紹,氫氧化鋰主要分為鋰輝石制備氫氧化鋰和鹽湖制備氫氧化鋰兩條生產路線,鋰輝石可直接生產氫氧化鋰,鹽湖則需要先產出工業級碳酸鋰后再生產氫氧化鋰。2022年,采用鋰輝石生產氫氧化鋰的企業均受制于礦產資源緊張。一方面,在鋰資源供應緊缺的格局下,氫氧化鋰產能受限。另一方面,目前通過國際電池龍頭認證的氫氧化鋰生產商屈指可數,因此高端氫氧化鋰供應更為有限。

平安證券分析師陳驍在研報中指出,原料問題是鋰電產業鏈重要的擾動因素。對于鹽湖鹵水提鋰路線來說,由于天氣轉涼導致鹽湖蒸發量減少,供應出現短缺,尤其在一季度和四季度更為突出。磷酸鐵鋰的另一上游磷礦石由于稀缺的資源屬性,導致現貨供應不足,推動行情高位運行,全年漲幅達到53.94%。

終端新能源需求加碼

作為高鎳三元鋰離子電池的關鍵原材料,下游新能源汽車產業需求的強勁增長更為氫氧化鋰價格上漲提供了源動力。

平安證券指出,2022年新能源終端市場延續偏強態勢,表現依舊亮眼。氫氧化鋰下游電池廠生產積極,高鎳三元電池和鐵鋰需求持續向好。中汽協最新數據顯示,2022年1~11月,新能源汽車產銷量分別為625.3萬輛和606.7萬輛,同比均增長1倍,市場占有率達到25%。

在資源緊張、需求強勁的大背景下,氫氧化鋰等鋰鹽價格飆升,鋰電產業鏈陷入“焦慮”,不論是動力電池材料供應商、生產商,還是新能源汽車制造商都在加緊搶購鋰鹽。2022年有多家電池材料生產企業與氫氧化鋰供貨商簽訂供貨合同。雅化集團全資子公司與愛思開簽訂電池級氫氧化鋰供貨合同;愛思開還與天華超凈子公司天宜鋰業、四川天華簽署了電池級氫氧化鋰產品合同。

除電池企業外,車企也在積極爭搶氫氧化鋰貨源。2022年有消息傳出,梅賽德斯—奔馳、寶馬、通用等汽車企業已簽署電池級氫氧化鋰供貨協議,而特斯拉更表示要建造一座電池級氫氧化鋰化工廠,直接邁入鋰化學生產領域。

綜合來看,新能源汽車產業蓬勃的發展前景為氫氧化鋰帶來了巨大的市場需求,而上游鋰資源供應緊張又導致氫氧化鋰產能受限,推動其市場價格飆升至高位運行。