在國內外前所未有的高光形勢下,光伏龍頭股為何在業績數據靚麗、估價節節升高后,突然逆流而下?

圖片來源:視覺中國

文 | 湯雨 趙榮美 王進

在雄心勃勃的“雙碳”目標下,新能源行業如火如荼,其中,光伏行業將作為主力擔當,進入長達40年的發展“風道”,全球性的光伏大戰已拉開帷幕。

我們團隊估測,若中國電力消費按年3-4%增長,至2060年,光伏發電量將占總發電量的60-70%,是現有光伏發電量的70倍以上。

各地方政府、各大國企紛紛表態“碳達峰”和“碳中和”的時間點,新能源基地全國開花,意圖轉型新能源行業特別是光伏行業的大小企業集團如過江之鯽,場面蔚為壯觀。

在國內外前所未有的高光形勢下,光伏龍頭股為何在業績數據靚麗、估價節節升高后,突然逆流而下?

大盤向下波及?

近期光伏股令人驚悚,投資者惶惶然。

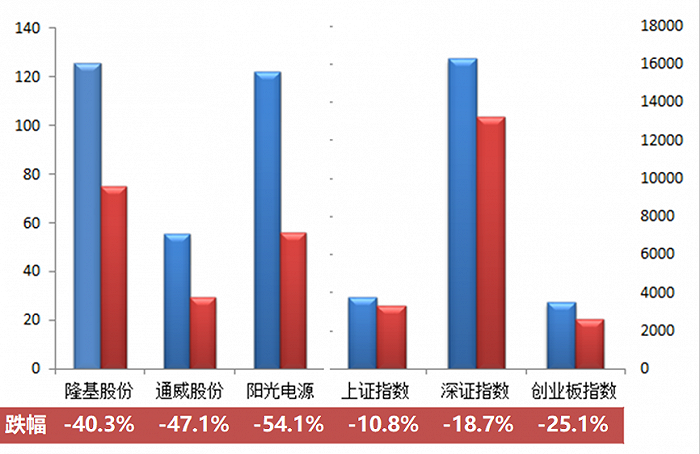

最著名的龍頭股隆基股份(601012.SH),從2021年2月18日的每股125.68元掉到3月25日的低點75.01元,降幅達40%;大致同期,通威股份(600438.SH)從最高點每股55.5元到低點29.34元,降幅達47%;陽光電源(300274.SZ)從122.18元到56.13元,降幅達54%。光伏行業的其他股波動表現類似,降幅或大或小。

是否受大盤影響?大致同期,上證指數從3731.69掉到3328.31,降幅近11%;深證指數從16293.09到13252.24,降幅近19%;創業板指數從3476掉到2603.94,降幅略過25%。

比較而言,光伏龍頭股降幅遠超大盤,甚至超過大盤降幅的雙倍以上。

光伏龍頭企業股價與各板塊指數變化

顯然,光伏股受大盤趨勢影響,但不足以說明,高光形勢下龍頭光伏股為何降幅更狠。

行業競爭加劇?

網上的主流觀點是光伏行業競爭加。行業內企業大規模無序擴張,從硅料、硅片、電池片、組件,到輔料如背板、支架、玻璃等,無不加大加快產能擴張計劃。行業外的企業,也開啟了轉型光伏的步伐,未來必然會發生世界范圍內的光伏產能嚴重過剩。

按照全球能源轉型和氣候雄心計劃,以及中國“雙碳”目標的緊迫性,這些產能其實遠遠不夠。考慮到全球光伏制造的主要產能在中國,光伏制造的核心技術和創新能力更多的集中于龍頭企業,這些企業不僅供應中國制造,而且需要供應全球,為全球能源轉型承擔責任。

事實上,光伏行業的這些擴張計劃并不激進,相較于未來巨大的市場空間,產能擴張仍然游刃有余。近期市場證明,硅料產能不足已經引起硅料價格普漲。

當然,考慮到技術進步會攪動行業生態,或影響少數龍頭企業,如顆粒硅、鈣鈦礦、異質結等技術即將批量投產,或進一步推動轉換效率提高,制造成本降低,單位產品能耗及排放減少。

在近期股市的表現上,新技術的陸續投產,擁有顆粒硅、鈣鈦礦、異質結等產能的企業股票也一樣隨了大流,并未異軍突起,一馬向上。

另外,就行業產能擴張而言,雖然跨界和轉型的企業不少,但就技術累積、人才團隊、品牌認同、市場占有等方面而言,新企業尚不占優勢。在新一輪的光伏投資浪潮中,龍頭企業占據天時、地利、人和優勢,技術和產能集中度或將更高。

行業產能擴張及引發的競爭加劇并不能削弱龍頭企業的競爭力,甚至還將強化其集中度,以此解釋光伏光伏龍頭股逆流而下比較牽強。

市場價格影響?

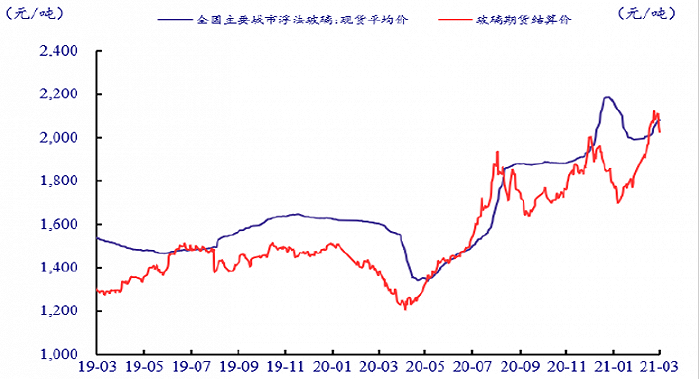

近期光伏上游市場價格波動劇烈,并呈現上漲趨勢。如硅料價格上漲導致硅片、電池片和組件普漲;光伏玻璃產能不足,甚至曾一片難求,推高終端價格,并構成對平價上網的嚴重挑戰。

價格上漲的偶發性和持續性同時引發了大量的意外糾紛,業主、總包商、銷售商和開發商等的法律糾紛破壞了和諧的光伏生態圈。

玻璃價格變化趨勢 數據來源:銀河證券

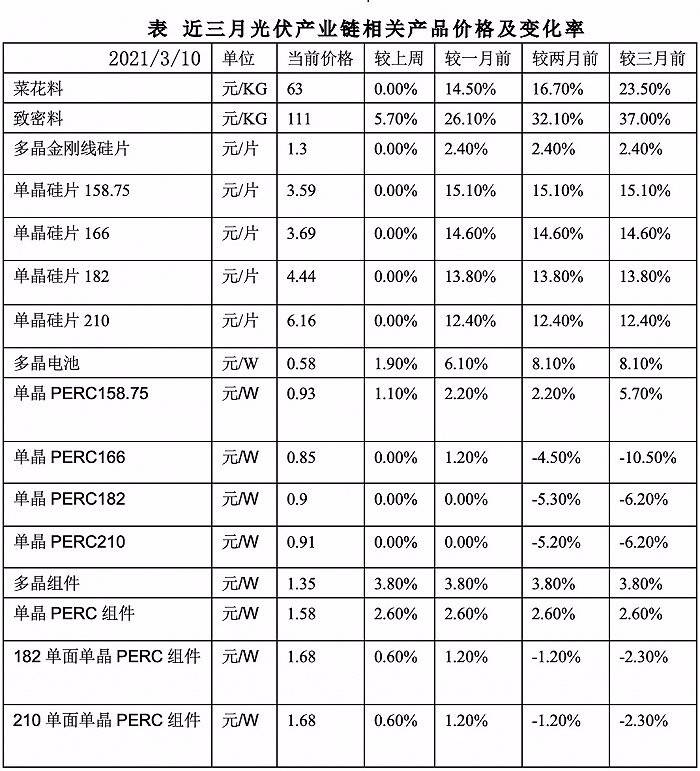

數據來源:PV InfoLink

一般而言,光伏龍頭企業是價格普漲的受益者。龍頭企業主要集中在制造業,下游電站投資從來就不是主業,擁有的電站也可以隨時出售變現。

例如,通威股份是全球最大的硅料生產商和供應商,硅料供不應求導致的持續性價格上漲,理應為最大的受益者;隆基股份作為全球最大的單晶硅片、電池片和組件的生產商和供應商,雖然硅料的采購價格稍高,但通過其技術、規模和成本優勢,一方面可內部消化,另一方面可通過價格轉移給下游用戶。相比較中小同行,其優勢明顯,利潤更高。

光伏行業技術迭代倍道兼進,全球市場反復無常,政策出臺缺乏章法,龍頭企業各領風騷三五年,行業習慣了“成王敗寇”幾年即換的城頭“大王旗”。

現今的龍頭企業雖已是行業的價格領導者,甚至是制定者,但沒有一家居功自傲、停滯不前,而是更加兢兢業業,苦練內功。

所以,上游價格普漲對光伏龍頭企業應是利好,更應推高股價。

征求意見甩鍋?

2月26日,國家能源局綜合司《關于2021年風電、光伏發電開發建設有關事項的通知(征求意見稿)》的函下發征求建議,引起市場熱議和低評。雖不是正式文件,但已表明官方的態度和方向,基本思路不會大變,資本市場投資人將高光形勢下的光伏股逆流而下,正式“甩鍋”給國家能源局。

一是2021年國家有沒有風電、光伏新裝規模和發電的具體指標?行業和資本市場需要明確的目標。

雖然,總體要求中明確,2021年風電、光伏發電發電量占全社會用電量的比重達到11%左右,但全社會用電量計劃是多少?“左”到哪里?能“右”到哪里?光伏新增裝機最低保證規模是多少?最低保證并網消納發電規模是多少?行業發展可以沒有上限,但需要明確的底限。

二是“簡政放權”給地方能源主管機構,但地方能否承擔并網消納責任?

征求意見中明確,各省級能源主管部門,合理確定本地區2021年風電、光伏發電項目年度新增并網規模和新增核準(備案)規模,認真組織做好項目開發建設和儲備工作。

在各地電網可挖潛并網消納容量極其有限的情況下,增加容量空間決定于總公司的投資更新改造計劃。權力可以甩給地方,但并網消納的責任,地方能源主管部門可有抓手?

地方或聽“網”由命,或積極攻關電網企業,或自己組織投資。若電網企業在某地投資有限,地方為履行“雙碳”目標,或迫不得已投資配電設施并跨域“自發自用”,但是這需要一系列法律和政策支持。

三是原有項目保障性并網消納沒有做好的地方,是否能改善?做得好的能否繼續保障?

早在2016年,國家發展改革委、國家能源局就發布了《關于做好風電、光伏發電全額保障性收購管理工作的通知》(發改能源[2016]1150號)。實際上,納入保障性收購的部分項目并未保障性收購,棄風棄光的電量也未有補償。

此次征求意見建議“納入保障性并網規模的項目,由各省級能源主管部門以項目上網電價或同一業主在運補貼項目減補金額等為標準開展競爭性配置。優先鼓勵保障性并網規模與減補金額相掛鉤,原則上各省應有不少于三分之一的保障性并網規模定向用于存在欠補的企業以減補獲得保障性并網資格。”

也就是說,電站企業同意減少補貼才能獲得保障性并網資格,這與[2016]1150號文件有不一致之處,征求意見是否有意告訴大家“官方可以說話不算數”。

四是 “電網企業積極做好并網消納工作”這一要求能否給出最低任務、指標和時間點?

征求意見中明確“電網企業及時向社會公布配電網可接入容量信息。” “要完善電網網架結構和調度交易機制,落實年度保障消納能力。”

這里的“電網企業”指總公司還是省級分公司甚至到區縣級公司?

“及時”是每年年初還是每個季度初?

“公布”在哪里?電網企業網站還是國家能源局網站?

“可接入容量”具體在哪里?到省級、區縣還是臺區?

“接入”機制中,能否有更多的競爭和選擇?是否能堅決去除廣泛滋生尋租的“三指定”,切實降低電站企業的“接入”成本?

“年度保障消納能力”最低規模是多少?各省市各區縣最低能分配多少規模?能否做出未來五年的詳細規劃和區域圖?如此“公布各省級區域并網消納情況及預測分析,”如果細化到縣區,才能真正“引導發電企業理性投資、有序建設。”

光伏大戰何在?

光伏行業是否存在“大戰”?

光伏行業主體眾多,只要各主體的目標不一致,就存在“大戰”。

光伏產業鏈上游同行之間競爭激烈,大家你追我趕,都想在技術、管理、成本、銷售、規模等方面,開疆辟土,擴大陣地,占據鰲頭,踩著大批“尸骨”,爬上光伏城頭插上“大王旗”。

光伏下游電站投資者為爭取項目落地,一樣充分競爭。

光伏產業鏈上下游各主體,為交易、為價格、為利益,每時每刻上演各種各樣的“大戰”。

如果有利可圖,其他行業也會跨界或轉型,卷入“大戰”。

光伏行業還需要與傳統能源行業“大戰”,爭取比例、規模、發展權和利益。

政府則著力于制定各種“大戰”規則。好的政府就是讓各式各樣的“大戰”更加公平一些,更加有趣一些,參與主體更多一些,規模越來越大些。不好的政府就是讓規則不公平,甚至拉偏架,讓大多數主體被打死,規模玩得越來越小,最后都變成壟斷體,一起享受壟斷利益。

國際市場上,“大戰”更加慘烈,各國政府都可能卷入并親自上場,參與圍剿他國及他國的競爭對手,“三十六計”各種博弈手段都會運用得淋漓盡致。

2021年春節剛過,高光形勢下的光伏龍頭股突然急轉直下,似乎“開年不利”。在無法把控大盤趨勢、行業競爭和價格波動的無奈下,行業和資本無疑更寄希望于更明確的指標和底線,更公平的規則,更透明更經濟的并網消納保障和措施。

全球性光伏大戰正在上演,還將更加慘烈,更加如火如荼,也更加精彩絕倫。在國內市場拼搏出來的光伏企業,特別是龍頭企業,早已身經百戰,九死一生。期待他們在全球大戰中勇敢向前,“大王旗”飄揚。

本文拋磚引玉,后續將有更多的光伏大戰與大家分享。

(本文作者單位為國合洲際能源咨詢院。該機構專注于石油、天然氣、電力、可再生能源、新能源、煤炭等能源相關行業的深度研究、評估和咨詢。)