鋰離子電池廣泛應用于固定儲能市場和交通運輸市場,它們也是消費電子產品中的主要電源。多家琛分析機構預計,鋰離子電池在未來10年內仍將占據儲能部署的大部分市場份額。

儲能技術正在從鉛酸電池過渡到具有更長的循環壽命和工作壽命的電池,例如鋰離子電池。但是,鋰離子電池的易燃性是需要在系統工程設計進行改進的問題。而普魯士藍類鈉離子電池是另一種提供高功率和極長循環壽命的新型電池,可以滿足苛刻的直流應用性能要求。美國能源部為此為開發和生產這種電池的一家初創公司提供了資助。

1.鋰離子電池市場

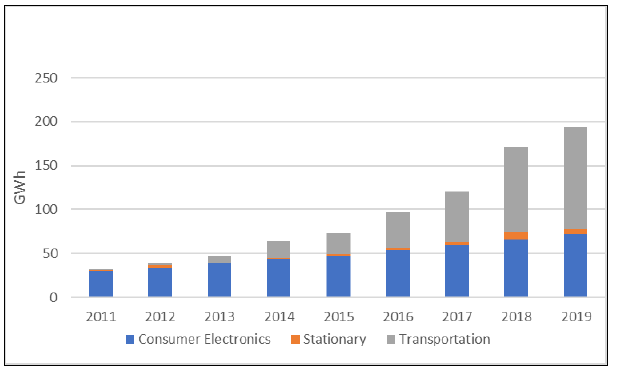

鋰離子電池市場是增長最快的可充電電池市場。從2013年至2018年,鋰離子電池在所有市場的全球銷售額增長了一倍以上。交通運輸行業在鋰離子電池市場上占主導地位,也是增長最快的行業,各種汽車采用了60%的鋰離子電池。根據Avicenne公司發布的調查報告,全球鋰離子電池市場規模在2018年為400億美元,如圖9所示,這相當于在全球部署172GWh的電池儲能系統,到2019年增至195GWh。

幾家分析機構預測未來十年的鋰離子市場發展趨勢。其基本假設以及分析中包括的市場取決于具體的來源。本節概述了這些分析和假設。

圖9.全球鋰離子電池在未來10年在各種市場的應用

圖11. Avicenne公司對鋰離子電池在全球各地市場的部署預測

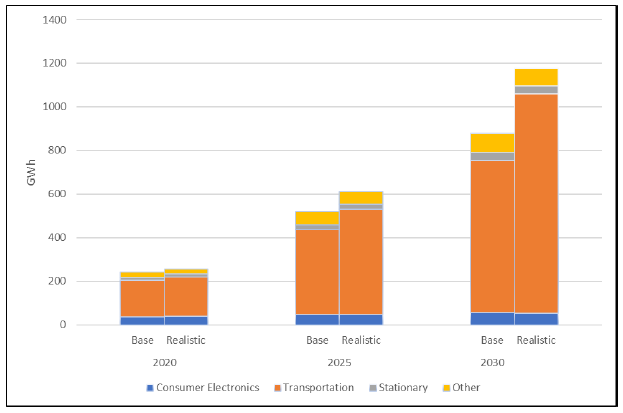

彭博社新能源財經公司(BNEF)和Avicenne公司預測了2030年全球所有市場的鋰離子電池部署情況,分別如圖10和11所示。彭博社新能源財經公司預測,鋰離子電池在全球消費類電子產品、固定儲能市場和運輸領域的應用將超過2TWh。Avicenne公司的預測涵蓋了以下兩種情況的市場以及其他市場(例如醫療設備和電動工具),而兩項研究中,都認為交通運輸行業將采用90%以上的鋰離子電池。彭博社新能源財經公司(BNEF)預計到2030年運輸行業采用的鋰離子電池容量將達到1.8TWh,而Avicenne公司預計到2030年運輸行業采用的鋰離子電池容量將達到0.7~1.0TWh。

國際能源署(IEA)發布的《2020年全球電動汽車展望》報告只評估了交通運輸行業,并按國家和地區預測了混合動力和插電式混合動力電動汽車(xEV)的銷量。評估的第一種情況是“既定政策,并基于當前的目標、計劃和政策措施。此方案包括各國實現的混合動力和插電式混合動力電動汽車(xEV)部署目標、燃油車輛淘汰計劃、購買激勵措施,以及針對全球七個主要市場(美國、歐盟、中國、日本、加拿大、智利、印度)。還考慮了原始設備制造商發布的有關擴大混合動力和插電式混合動力電動汽車(xEV)車型范圍的計劃以及擴大其產量的計劃的公告。

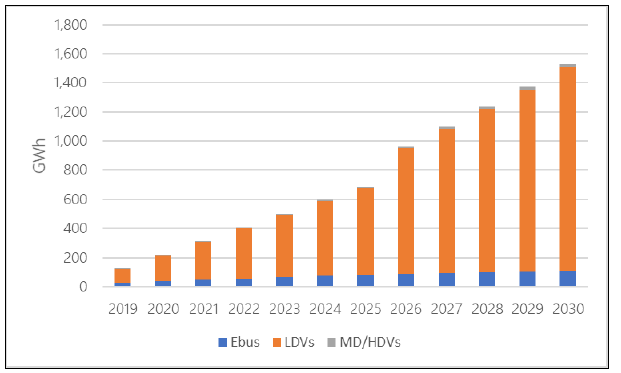

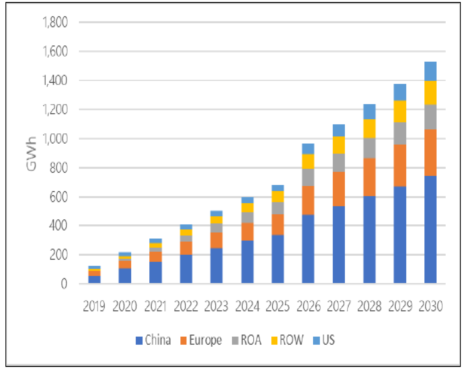

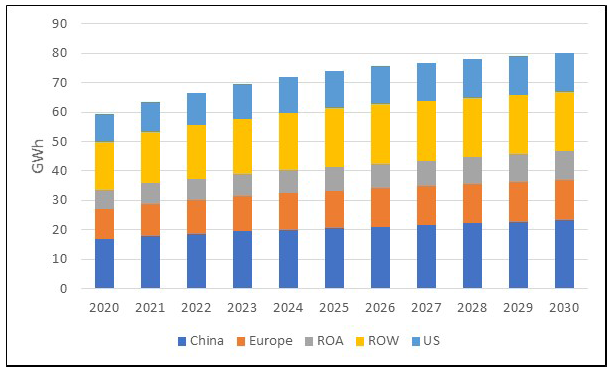

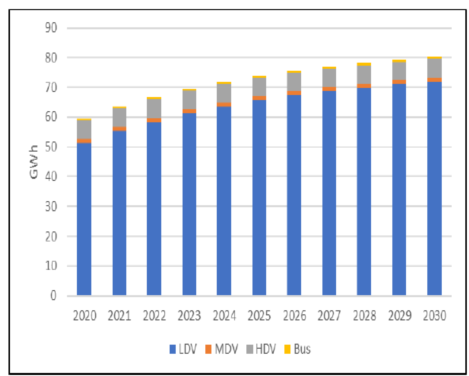

根據國際能源署(IEA)發布的STEPS方案,到2030年,全球車輛所需的鋰離子電池容量為1.6TWh,這與彭博社新能源財經公司(BNEF)估計的1.8TWh相似。圖12和圖13分別按移動性細分和區域詳細說明了國際能源署(IEA)的STEPS方案。如圖12所示,輕型車輛是采用移動式鋰離子電池的最大類別。而中國擁有最大的移動鋰離子電池市場,如圖13所示。

圖12.根據國際能源署(IEA)STEPS情景下預計的全球鋰離子電池部署量(按車輛類別:電動客車、輕型車輛、中型和重型車輛)

圖13.根據國際能源署(IEA)STEPS情景下預計的全球鋰離子電池部署量(按地區)

鋰離子電池容量是根據全球汽車銷售量(按類別)以及每種汽車的典型車載電池尺寸估算得出的。

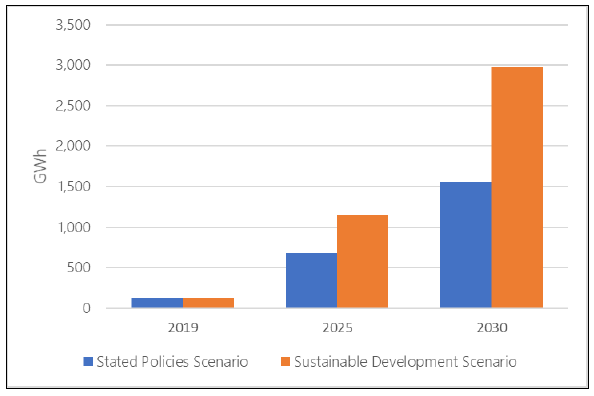

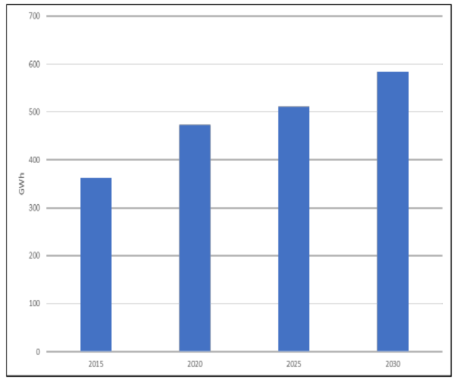

國際能源署(IEA)還評估了第二種方案“可持續發展方案”,該方案假設混合動力和插電式混合動力電動汽車(xEV)占據了全球輕、中、重型車輛和公共汽車的30%的汽車銷售份額。在這種情況下,到2030年可以增加多達3TWh的鋰離子電池容量。圖14比較了國際能源署(IEA)的這兩種情況。

圖14. 根據國際能源署(IEA)STEPS情景下,在xEV行業中預計的全球年度鋰離子電池部署量

盡管有許多其他預測,但歐洲電動汽車市場規模在2020年首次超過了中國,預計2020年將超過100萬輛電動汽車。這種增長與歐洲的持續政策和補貼有關,而中國則減少了其電動汽車補貼。例如,德國已設定了到2030年生產710萬輛電動汽車的目標,并為每輛新型電動汽車和混合動力汽車提供最高9000歐元的補貼。德國還將在電池的研究和生產上投資超過15億歐元,計劃到2025年開始擴大生產規模。

為了支持電動汽車市場的快速擴展,許多廠商都在投資電動汽車充電基礎設施。全球電動汽車充電端口目前超過了100萬個,這是過去三年總和的兩倍。歐洲是電動汽車市場擴張的領頭羊,其電動汽車充電基礎設施在2017年至2020年之間增長了五倍。在同一時期,中國增長了158%,美國的增長了65%。而在氫燃料電池汽車方面進行了大量投資的日本只增長了30%。

與交通運輸行業的增長相比,固定儲能增長比較平緩。這通常是因為可再生能源通常是成本最低的發電來源,但是需要存儲其電力以減緩可變性。而美國是全球固定儲能部署的領導者。例如,在太陽能發電設施替代裝機容量為9GW的天然氣發電設施之后,加州電網估計需要部署裝機容量為12GW的儲能系統進行平衡。到目前為止,加州公用事業委員會已批準了裝機容量總計為5.1GW的電池儲能系統,計劃到2022年完成部署。

2.鋰離子電池的制造

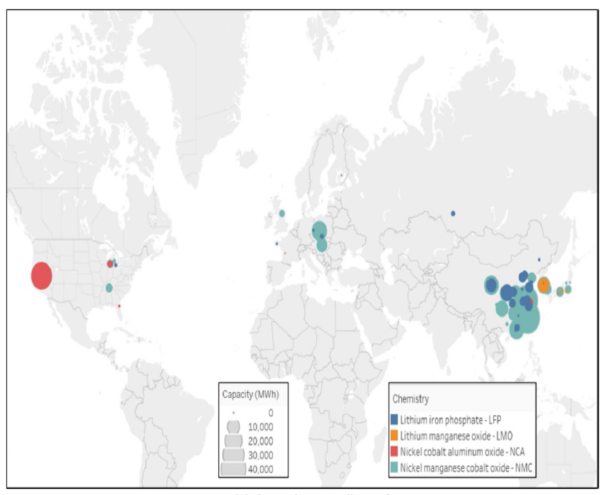

圖15.全球鋰離子電池生產區域

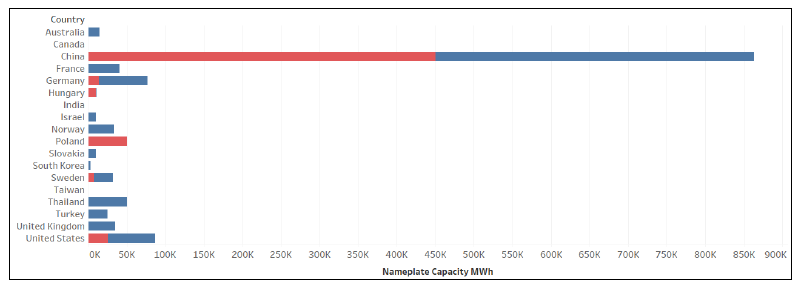

如圖15所示,全球鋰離子電池制造的大部分都在中國、美國、亞洲其他國家和歐洲各國。如今,中國以將近全球電池產能80%(電池容量為525GWh)占據市場主導地位。此外,到2025年電池產能將達到1400GWh,其市場占有率超過60%(圖16)。相比之下,美國落基山研究所預計2023年全球鋰離子電池的生產能力為1300GWh,其中一半在中國。

圖16. 計劃建設(藍色)或在建(紅色)的鋰離子電池制造工廠生產能力

美國是全球第二大電池生產國,其電池生產能力為當前全球電池生產容量的8%,這主要歸功于內華達州運營的特斯拉和機松下公司合資的電池工廠。而如今美國正在建設更多的電池生產工廠,而憑借積極的新法規和政府支持的融資,歐洲的電池制造業有望顯著增長。

盡管當今中國在電池制造業中已經確立主導地位,但由交通運輸行業推動的增長可能會改變未來的全球足跡。歐洲為在本地和區域性增長制定了強有力的政策和激勵措施。歐洲電池聯盟預測,到2025年,歐洲的電池制造行業規模可能達到2500億歐元。目前,計劃在法國的杜文市和德國的凱撒斯勞滕建設兩個大型生產工廠,這些工廠可以為100萬輛電動汽車生產電池。法國和德國在電池生產的投資分別為15億歐元和35億歐元。

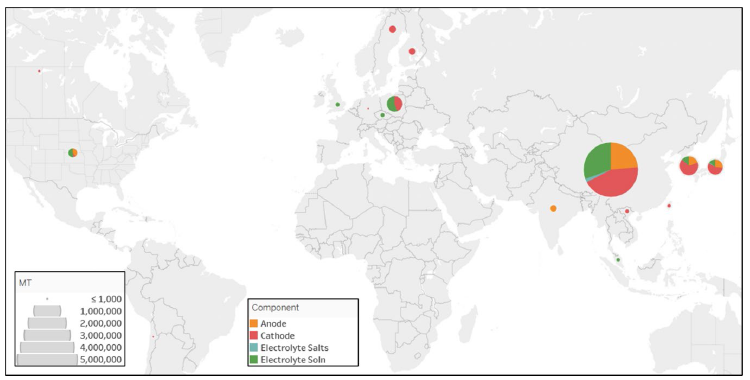

圖17和圖18總結了鋰離子電池的四個主要部分的整體制造能力:陽極、陰極、電解質鹽和電解質溶液。目前,鋰離子陽極主要由石墨組成,并主要由五個國家生產:中國、日本、美國、韓國和印度,分別占到全球產量的76%、13%、6%、4%和1%。鋰離子陰極在9個國家和地區生產,其組成隨著新的低鈷化學技術的發展而變化。超過一半(58%)在中國制造,其次是日本和韓國,它們分別占近17%。美國生產的陰極不到全球的1%。中國制造占多數。

圖17.全球鋰離子電池組件制造分布

電池和原料(例如金屬)的供應和精煉以及各種鋰離子化學物質的分配是鋰離子市場上的重要考慮因素,但不在本文檔的范圍之內。

3.鋰離子電池研發

美國能源部車輛技術辦公室已經確定了xEV電池(以及12V起停動力電池)的商業化所面臨的主要挑戰:成本、性能、壽命、耐受性、回收利用和可持續性。針對這些改進的關鍵研究領域包括:

•快速充電能力

•硅陽極

•高能的低鈷陰極

•高壓陰極

•高壓電解液

•鋰金屬陽極

•固態電池

•電池回收。

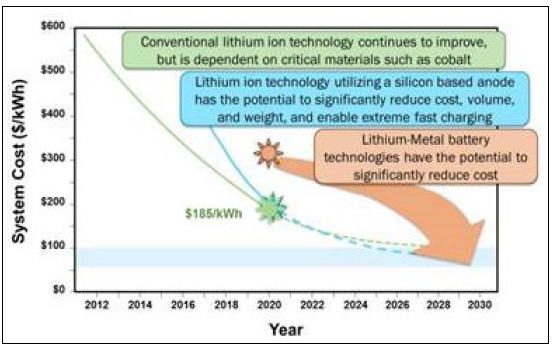

圖18提供了xEV鋰離子電池的成本和技術發展趨勢。圖19概述了候選電池技術及其滿足美國能源部(DOE)成本目標的可能能力。由于不同電池技術的差異很大,電池研究還包括多個活動的重點是解決整個電池供應鏈中的高成本領域。

圖18.電動汽車鋰離子電池的成本和技術趨勢

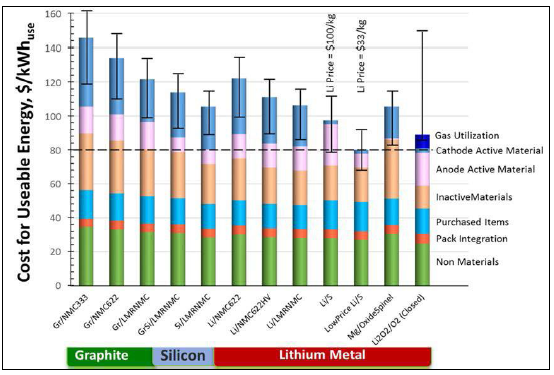

圖19.未來各種電池技術成本降低的潛力

三、鉛酸電池

鉛酸電池如今已經廣泛應用在交通運輸和固定儲能市場用,主要為所有類型的公路和越野車輛提供SLI服務。此外,鉛酸電池大量應用在工業部門,其中包括電信行業備份電源、UPS和數據中心以及叉車。如今,用于電網相關儲能系統的應用量相對較少。

1.鉛酸電池市場

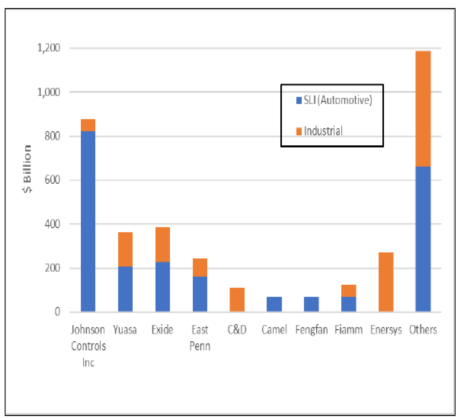

2013~2018年,全球鉛酸電池年銷售額增長了20%以上,達到370億美元。目前,鉛酸電池占到所有可充電電池市場的70%以上;鉛酸電池銷售額的75%來自汽車SLI領域。江森自控公司以233億美元的銷售在汽車行業占主導地位。而Enersys公司以142億美元的銷售額在工業行業中領先。圖20和圖21分別以應用場合和行業銷售額(10億美元)與儲能容量(GWh)的比例展現當前的全球鉛酸電池市場情況。

圖20.按應用劃分的2018年全球鉛酸電池部署量(%GWh)

圖21.按公司劃分的2018年鉛酸電池銷售量

Pillot 公司預測,到2030年,鉛酸電池需求將以5%的年增長率增長(如圖22所示)。盡管鉛酸電池目前是固定和運輸應用(對于SLI)中最常見的電池,但預計到2025年它們的儲能容量(GWh)仍將領先,但可能會滯后于銷售額。希望在2020年及以后,輕度混合動力和啟停混合動力汽車將成為高級鉛酸電池的增長領域。

圖22.預計全球所有市場的鉛酸蓄電池需求

預計到2025年,新車的銷售量將使鉛酸電池需求可能小幅增長,屆時其增長將趨于平穩(如圖23所示)。由于更換電池的時間比較頻繁(最短的工作壽命為3年),盡管中型和重型車輛的電池規模更大,但由于它們在總銷量中的顯著優勢,所有SLI應用(GWh)中有70%以上都來自輕型車輛(如圖24所示)。

圖24.按類別劃分的汽車銷量預計鉛酸電池產能增加量

用于混合動力汽車起停(12V)的鉛酸電池是鉛酸電池市場潛在的增長領域。微型混合動力汽車比傳統汽車節省5%的燃料,其價格比全混合動力電動汽車便宜10倍。

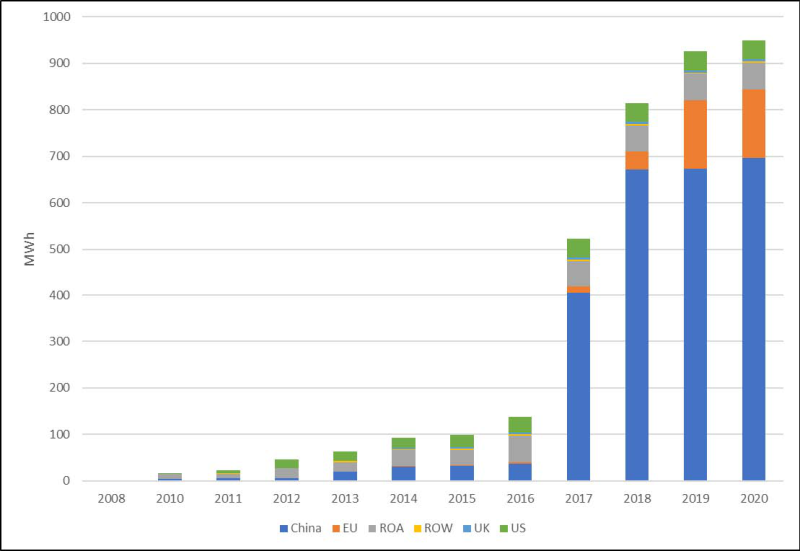

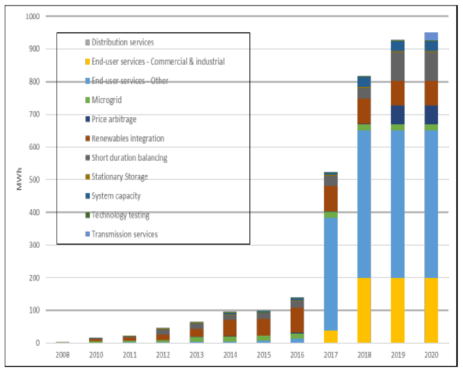

如圖25和26所示,2017年是固定儲能市場鉛酸電池快速增長的元年。圖25表明,其增長主要是由中國的強勁市場需求推動的,歐洲也有一些增長,而美國的增長則很少。圖26詳細說明了應用領域細分情況。在2017年之前,固定市場主要是與電網相關的應用,此外工業用途也推動了爆炸性增長。

鉛酸電池行業廠商認為,基于技術進步和市場發展,鉛酸電池在未來的固定式儲能市場中仍然具有巨大的商機,其中包括:

·投資于電池雙極設計以增加能量密度,并降低成本。

·用戶側儲能和其他對安全至關重要的應用。

·電信行業將在發展中國家發展,并用于5G技術的部署。

圖25全球鉛酸電池市場增長主要是由中國的強勁需求推動(2008年~2020年)

圖26 鉛酸電池在各種領域的應用(2008年~2020年)

2.鉛酸電池在美國的生產

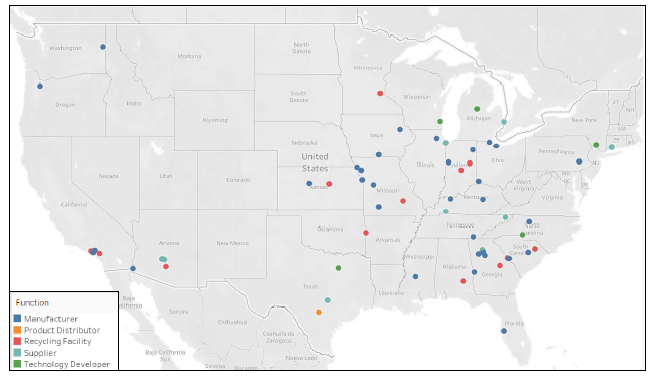

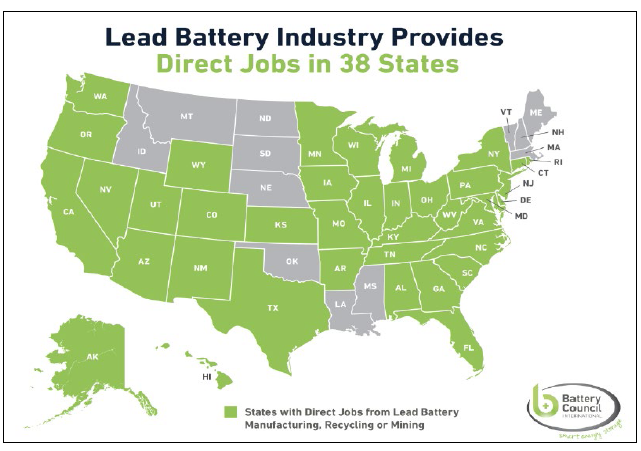

在美國,鉛酸電池行業的年產值為263億美元。它們在美國國內生產,并且99%被回收。鉛酸電池在美國18個州生產。此外,美國有10個州有電池回收設施,有9個州擁有技術開發設施,還有10個州的公司為鉛酸工業提供原材料(例如石墨)或設備。鉛酸電池行業已經在美國38個州創造了近25,000個工作崗位(制造。回收、運輸、分配和采礦)。圖27和28分別顯示了美國電池制造設施分布和創造的就業機會。

圖27.美國鉛酸電池行業及相關產業分布

圖28美國各州與鉛酸電池行業相關的工作分布