2020年,面對國際貿易摩擦不斷、宏觀經濟增速放緩、能源結構調整加速等錯綜復雜的內外部環境,“中國能源(集團)500強”(以下簡稱“500強”)作為能源領域的代表性企業,攻堅克難,銳意進取,為社會經濟發展提供源源動力的同時,抵御住了各種風險,整體上依然保持著較高的增長勢頭,成為助力經濟增長的重要組成部分。與上年相比,本屆“500強”有延續,也有新特征。

該項目已連續開展11屆,受到業界廣泛關注和肯定。“中國能源(集團)500強”采用國際通用評價方式,以能源集團上一年度營業收入為評價標準。數據主要來企業自報、相關機構或企業公開的財務數據。

1、“500強”營業收入總額創新高

2020年“中國能源(集團)500強”入圍門檻14.84億元,較上年略有下降(如圖1所示)。“500強”營業收入總額達到24.34萬億元,較上年增長1.7萬億,同比增長7.51%,增幅下滑4.4個百分點。“500強”營業收入總額保持逐年增長態勢,但從2018年開始增長幅度有所下滑(如圖2所示)。

能源的生產消費是經濟運行的晴雨表,2019年我國經濟運行穩中有進,國內生產總值990865億元,比上年增長6.1%,與此相應,能源消費總量48.6億噸標準煤,比上年增長3.3%。“500強”聚集了能源領域的頭部企業,它的發展速度既反映了經濟運行和能源產業的總體情況,也顯著高于能源產業的整體發展速度。

▲圖1 近5年“500強”入圍門檻(單位:萬元)

▲圖2 歷年“500強”營業收入總額和增幅

2、榜單前十企業趨于穩定

2020年“中國能源(集團)500強”前十強企業名單與上屆相同,僅個別企業名次略有變化。前十強中有8家為實力雄厚的央企,其余兩家也是地方大型國有企業,上述企業在榜單中的位置趨于穩定,在不考慮大型能源企業兼并重組的情況下,很難有企業能夠打破這一格局。

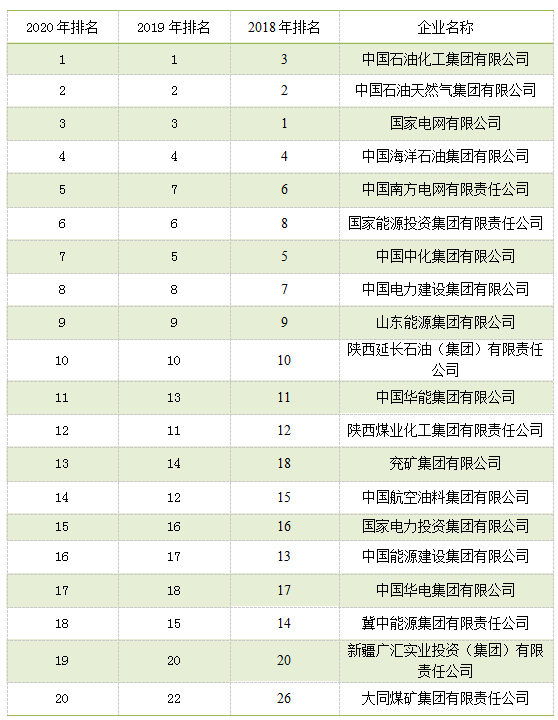

如表1所示,前十強入圍企業連續三年保持不變,中國石油化工集團有限公司(以下簡稱“中石化”)以30.03萬億的營業收入水平蟬聯第一,這也是“500強”發布以來,中石化第9次榮登榜首。中國石油天然氣集團有限公司(以下簡稱“中石油”)、國家電網有限公司(以下簡稱“國家電網”)穩居前三,中國海洋石油集團有限公司(以下簡稱“中海油”)保持第四名。

前十強中,名次發生變化的只有兩家企業,中國南方電網有限責任公司和中國中化集團有限公司(以下簡稱“中化集團”),前者從上一年的第7名上升至第5名,后者則從第7名下滑至第5名。中化集團也是前十強中唯一一家營業收入下滑的企業,其他9家企業均實現營業收入正增長。

事實上,“500強”前20強也有類似的趨勢,近三年來,入圍企業基本沒有變化,僅后10家企業排名變動略微大于前10企業。本屆榜單中,大同煤礦集團有限責任公司取代中國大唐集團有限公司進入前20名,其他入榜企業與上屆相同。“500強”前20強中,除新疆廣匯實業投資(集團)有限責任公司外,其余19家企業全部為央企或國企。

表1 “500強”前20強

3、國有企業復蘇

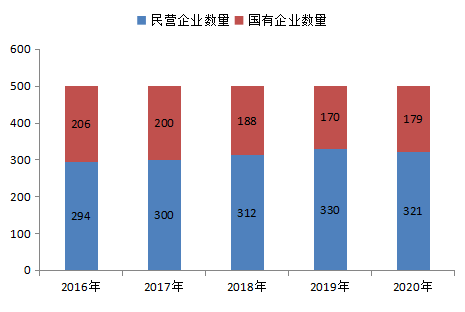

2020年入圍“500強”的國有企業(包括央企)數量在連續5年下降之后開始回升,由上年的170家增加至179家,民營企業(包括外資、中外合資、港澳臺資企業)入圍企業數量則由330家下降至321家(如圖3所示)。

規模上,國有企業實現營業收入總額19.59萬億元,較上年增加1.28萬億元,同比增長7.01%;民營企業實現營業收入總額4.74萬億元,較上年增長0.42萬億元,同比增長9.62%;國有企業和民營企業營業收入總額占“500強”的比重分別為80.50%和19.50%,與上年基本持平。事實上,從2017年開始,二者在“500強”中的相對份額基本穩定在上述水平(如圖4所示)。

盡管在營業收入規模上,國有企業與民營企業占“500強”的比重趨于穩定,但從企業平均收入的角度來看,國有企業與民營企業的差距在逐步擴大(如圖5所示)。本屆“500強”國有企業平均營業收入1094.68億元,民營企業平均營業收入147.88億元,前者是后者的7倍多。由于各種原因,與國有企業相比,民營企業先天上融資成本較高、抗風險能力較低,當大環境不好的時候,更容易“受傷害”。

▲圖3 歷年“500強”入圍國有企業和民營企業數量(單位:家)

▲圖4 歷年“500強”國有企業和民營企業營業收入總額占比

▲圖5 歷年“500強”國有企業和民營企業平均營業收入(單位:億元)

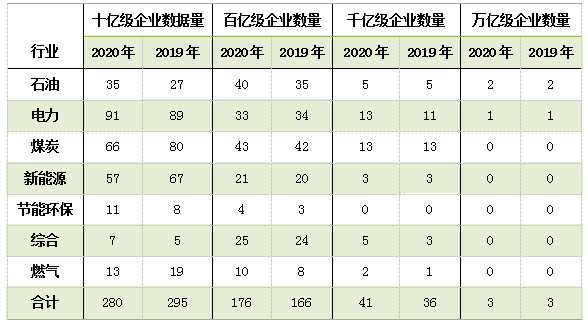

4、千億規模企業大幅增加

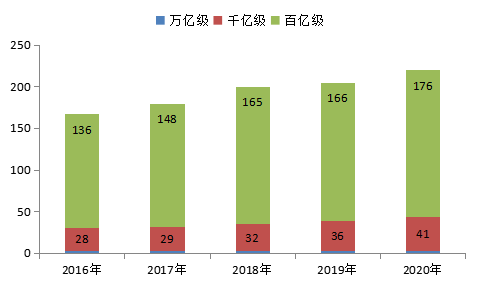

2020“中國能源(集團)500強”營業收入水平達到千億級的企業由上年的36家增加到41家,同比增長近14%,再創歷史新高;其中電力行業增加2家,綜合類增加2家,燃氣行業增加1家。云南省能源投資集團有限公司、浙江省能源集團有限公司、中國廣核集團有限公司等企業新晉千億級規模企業行列。

營業收入達到百億級的企業由上年的166家增加至176家,其中石油行業增加5家,電力行業減少1家,煤炭、新能源、節能環保、綜合類各增加1家,燃氣行業增加2家。東方日升新能源股份有限公司、新天綠色能源股份有限公司、山東濟寧能源發展集團有限公司、福建龍凈環保股份有限公司、安徽天康(集團)股份有限公司、河南藍天集團有限公司等企業營業收入突破百億大關,進入百億規模企業行列。

萬億級規模的企業仍然只有3家,分別為中石化、中石油以及國家電網。排名第4的中國海洋石油集團有限公司營收水平同比增長4.98%至7508.57億元,距離萬億大關仍有距離(如圖6和表2所示)。

▲圖6 歷年“500強”企業規模分布情況

表2 “500強”各行業企業規模分布情況

5、節能環保快速發展

2020“中國能源(集團)500強”各行業分布情況較上年有較大變化,其中,節能環保行業入圍企業數量同比增加50%,由上年的10家上升至15家。電力行業入圍企業數量較上年增加3家至138家,重回第一;相應地,煤炭行業退居第二,但仍然有122家之多;石油行業入圍企業數量較上年增加13家,達到82家,排名第三;新能源行業入圍企業數量較上年減少9家至81家,排名第四;綜合類能源企業增加至37家,排名第五;燃氣行業入圍25家,排名第六(如圖7所示)。

目前,國家節能環保政策日益趨嚴,從根本上推動了節能環保產業和相關企業的發展。2019年政府工作報告提出,繼續推進污染防治,壯大綠色環保產業,這為整個節能環保產業的發展定了基調。“十三五”期間,我國節能減排工作取得豐碩成果,僅前四年,全國能耗強度累計下降約13.7%,但與發達國家相比依然存在較大差距。2019年底,我國單位GDP能耗為0.49噸標準煤/萬元,是發達國家的2倍,仍存較大下降空間。

近年來,我國節能環保產業年均增長速度高達15%左右,產業發展前景廣闊,但作為戰略性新興產業,在發展初期也暴露了不少問題,如盲目擴張、風險防控意識不足等,導致整個產業在去年上半年集中爆發危機。在這場危機中,民企尤為困難難,不少民企主動“輸血”,引入國資,截至目前,已有數十家省級環保企業成立。不管是“救場”,還是分食“蛋糕”,“國家隊”的快速進場正在重塑節能環保產業格局。

圖7 近兩年“500強”企業行業分布情況

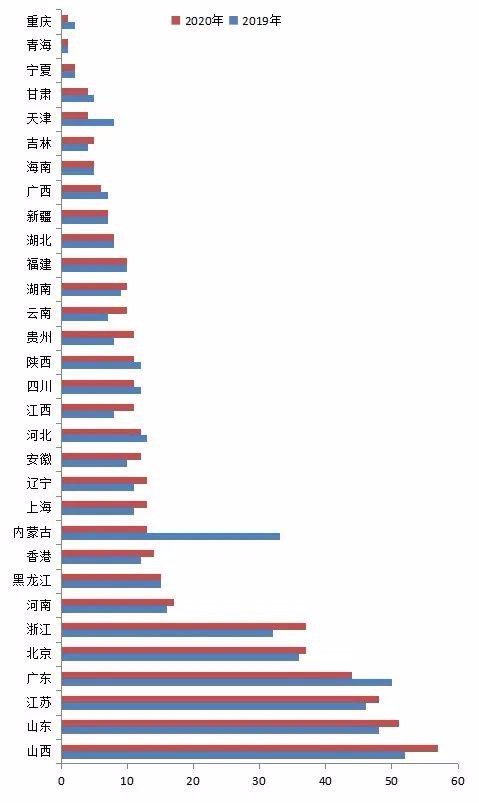

6、山西省入圍企業數量蟬聯第一

從各省、市(自治區)入圍企業數量上看,山西入圍企業57家,較上年增加5家,再次超越山東,蟬聯第一。山東省入圍企業51家,較上年增加3家,排名第二,上升一個名次;江蘇省入圍企業48家,較上年增加2家,排名第三,上升一個名次;廣東省入圍企業44家,較上年減少6家,排名第四,下降兩個名次;北京市入圍企業37家,較上年增加1家,排名第五,與上年持平;浙江省入圍企業37家,較上年增加5家,與北京并列第五,上升2個名次。上述6省是榜單中入圍企業數量超過30家的區域,其余25個省、市(自治區)入圍企業數量均在20家以下(如圖8所示)。

▲圖8 各省、市(自治區)入圍企業數量

7、過半省、市(自治區)量、質齊升

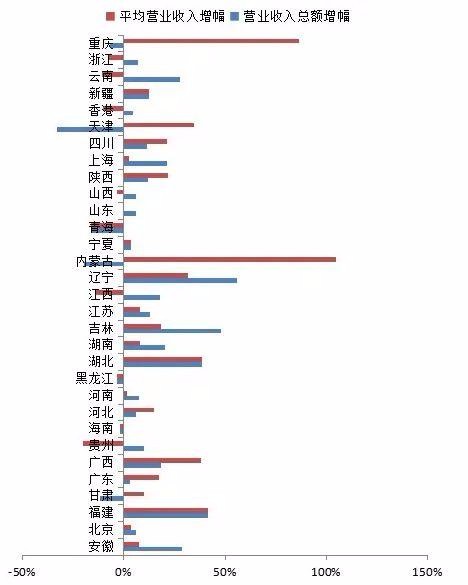

從各省、市(自治區)營業收入總額上看,達到萬億規模的省、市(自治區)有四個,分別是北京、山東、山西、廣東。坐擁眾多能源央企、國企的北京市依然遙遙領先,入圍企業營業收入總額高達13.30萬億元,較上年增長6.25%,是第二名山東省(1.83萬億)的7倍多;山西省和廣東省入圍企業營業收入總額分別為1.39萬億和1.05萬億,分別同比增長5.96%、3.18%。上述四省市入圍企業的營業收入總額占“500強”比重為72.23%,同比下降1.01個百分點。

31個省、市(自治區)中,有24個入圍企業營業收入總額實現同比增長,21個實現平均營業收入同比增長,安徽、北京、福建、湖北、遼寧等17個省、市(自治區)營業收入總額和平均營業收入同步增長(如圖9所示),實現量、質齊升。重慶、天津、青海、內蒙古、黑龍江、海南、甘肅7省、市入圍企業營業收入總額同比下滑,其中,甘肅、內蒙古、天津、重慶主要是因為入圍企業數量減少所致;海南、黑龍江、青海主要是由于企業平均營業收入下滑導致。

▲圖9 各省、市(自治區)營業收入總額與平均營業收入總額同比增幅

總體而言,2020“中國能源(集團)500強”展現出良好的發展局面。然而,中國經濟已開啟高質量發展新篇章,進入新的發展階段,綠色、高效、低碳,以及數字化、信息化、智能化成為未來能源產業發展的新方向,與此同時,全球范圍內的貿易、外交乃至公共衛生等一些列不確定因素急速增加,黑天鵝事件頻繁發生,在這一背景下,“中國能源(集團)500強”也必將面臨新的機遇和挑戰,發生更加深刻的變革。