從月度裝機量表現來看,2020年動力電池裝機量從2月開始呈逐漸增長趨勢,同比降幅逐漸收窄。

圖1:2020年1-6月動力電池裝機量走勢 單位:GMh

數據來源:動力電池應用分會研究部

一、動力電池裝機量向頭部靠攏

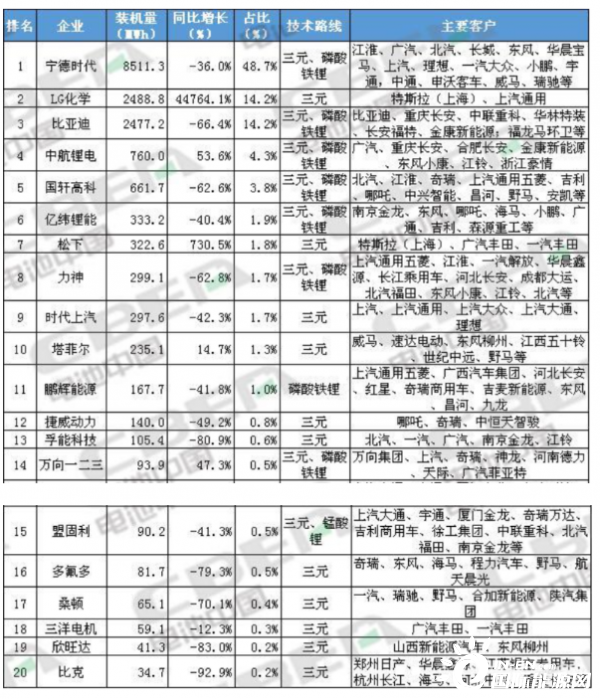

統計顯示,2020年上半年在我國新能源汽車市場實現裝機的企業有59家。其中,排名前20的企業裝機量合計達17.3GMh,占比98.7%,幾乎占據上半年動力電池裝機量的全部份額。

從裝機占比來看,前10企業的裝機量占比均超1個百分點,合計占比93.7%,較上年同期提升6.3個百分點,動力電池裝機量進一步向頭部靠攏。

圖2:2020年上半年動力電池裝機量排名前20強企業

數據來源:動力電池應用分會研究部

二、外資電池生產企業加速滲透市場格局重構

今年上半年中國市場排名前20企業中,裝機量同比實現增長的企業僅有5家,分別是LG化學、中航鋰電、松下、塔菲爾、萬向一二三,其余15家企業同比均為負增長。

其中,外資電池生產企業LG化學、松下在今年特斯拉(上海)開始量產交付帶動下,在中國市場實現裝機量大幅增長,躋身中國國內裝機容量前十陣營。LG化學更是趕超比亞迪,位居第二名。外資電池生產企業的加速滲透,使得我國動力電池市場格局發生較大變量。

中航鋰電今年上半年裝機量為760.0MWh,同比增長53.6%,排名由上年同期第8名上升至今年第4名。其主要專注于乘用車領域,主要客戶有重慶長安、廣汽乘用車、金康新能源等。

塔菲爾今年上半年裝機量為235.1MWh,同比增長14.7%,排名由上年同期第19名上升9個位次至今年第10名,位次提升較快,成功躋身國內裝機量排名前10行列。其技術路線為三元,電芯外形全部為方型,主要客戶有威馬汽車、速達電動、東風柳州等。

萬向一二三今年上半年裝機量93.9MWh,同比增長47.3%,排名由上年同期的前20名之外,躋身前20強。其電芯外形全部為軟包,主要客戶有上汽、奇瑞、神龍汽車等。

另外,對比2019年同期,今年新晉前20強的企業有5家,除上述提到的LG化學、松下、萬向一二三3家企業以外,還有盟固利和三洋電機2家企業。而卡耐、聯動天翼、銀隆新能源、安馳新能源、河南鋰動5家企業則掉出前20強。

圖3:2020年上半年與2019年同期前20強企業對比

數據來源:動力電池應用分會研究部