疫情當前,風電行業表現出了極強的韌性。即使在受疫情沖擊最嚴重的國家,制造業和建筑業也已復工復產。就2020年而言,疫情的影響主要是延誤項目工期,而非導致項目被取消;然而,若疫情出現多波反彈,風電項目可能遭受重大沖擊;若疫情持續至2021年,審批流程受阻會導致競價缺乏競爭、中標電價提高。嚴重的經濟衰退可能會導致較弱的項目無法獲得融資。本篇市場前景報告中,我們探討了三種疫情發展情景對未來風電新增裝機的影響。

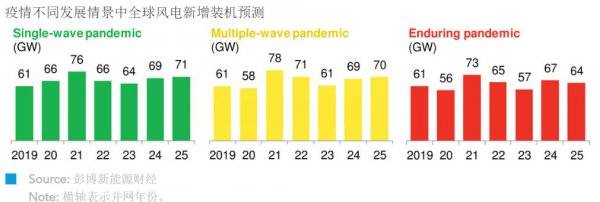

單波沖擊

疫情最大的影響體現在已完成融資項目的延遲。雖然除了受沖擊最嚴重的國家以外,其他國家停工時間都很短,但今年前半段工廠輪番停工的實際影響會在三季度初完全顯露,體現為設備交付延遲。許多項目的并網時間可能延后。2020年的風電新增裝機規模不及疫情前的預期。不過,項目雖有推遲但并未取消,風電新增裝機規模預計在2021年出現高峰。從2022年開始,新冠病毒對行業幾乎無影響。

多波反彈

疫情在下半年再次爆發,許多工廠的產量出現回落,在建項目施工延遲。如此一來,2021年的新增風電裝機量預計提高,部分項目完工時間可能進一步延后,但新增裝機規模曲線的總體形狀和裝機量保持不變。企業習慣時松時緊的限制措施,并實現更高效的管理之后,風電項目施工和風電制造業幾乎不會受影響。同樣,項目雖有推遲但不會被取消。與單波沖擊情景相比,多波反彈情景下2020-25年風電累計裝機容量只減少了1%。

持續不斷

長期的經濟衰退大幅削減用電需求,對新增裝機建設也有深遠的影響。位于新興市場或存在電價風險的高風險項目仍在努力爭取融資。在拉丁美洲和印度等經濟脆弱、難以扶持風電行業發展的地區,開展的競價數量減少、規模縮小。歐盟提供的資金可支撐歐洲的競價,但審批流程放慢會導致有申報資格的項目數量減少。與單波沖擊情景相比,2020-25年的風電累計裝機容量預計降低7%。

一組數據

412GW

單波沖擊情景中,2020-25年的風電新增裝機容量

408GW

多波反彈情景中,2020-25年的風電新增裝機容量

382GW

持續不斷情景中,2020-25年的風電新增裝機容量