在近年海外光伏市場快速成長的過程中,中國企業憑借低成本和規模化創新的優勢,在光伏供應鏈占據全球領先地位。疫情之下,光伏市場逆全球化思潮涌動,一時間“重新培育海外供應鏈,實現制造本土化”成為海外市場的重要話題,光伏制造業“外遷”形勢不斷顯現。

歐洲、印度本土化制造勢頭再起

隨著近年來歐美等市場光伏需求的逐步增長,新一輪的海外光伏制造基地建設正在醞釀。5月中旬,波蘭、西班牙、奧地利等多國環境、能源和經濟部聯合向歐盟提起倡議,敦促歐盟將太陽能、風能和儲能制造作為新冠危機復蘇措施的“戰略”軸心,同時Akuo Energy、Meyer Burger等90家企業也聯名建議歐盟將制造業作為新冠疫情后的優先事項,提議歐洲應推進建設5-10GW完整的光伏產業鏈。

目前供應鏈端已有部分海外企業開始發力。挪威太陽能制造商REC Group考慮在法國東北部地區薩雷格米內斯建立2 GW異質結組件工廠。梅耶博格也表示,公司規劃在北萊茵-威斯特伐利亞建立異質結電池組件工廠。

根據德國弗勞恩霍夫太陽能系統研究所(ISE)調查評測,要使歐洲本土制造光伏產品具備價格上的競爭力,需要在歐洲地區新建年產能5GW的制造工廠,通過降低產品出口到附近市場所需的運輸成本,歐洲制造的光伏組件才可以在價格上勝過目前進口的光伏產品。

圖1:2020年海外企業擬擴建產能情況

再看印度市場,當地在促進其國內可再生能源制造業的發展過程中,一直試圖遏制對進口商品的依賴,但當地光伏市場至少有85%的電池和組件產品需求來源于進口。

日前,印度可再生能源部(MNRE)通知要求印度各州政府劃撥50-500英畝土地,規劃新建光伏、鋰電池供應鏈基地,并與中央邦和奧里薩邦等地區意見達成一致。亞洲開發銀行(ADB)指出,到2024年印度有望建成15GW完整的本土化光伏供應鏈體系。

面對巨大的市場機遇,雖然印度政府力推光伏產品國產化,但近年來當地光伏市場“迷戀”于低價光伏產品,其基礎設施較差、技術較為落后,綜合生產效率和品控能力低于國內。加上新冠疫情以來,印度市場不斷延長境內封鎖時間,當地不穩定的生產制造環境使得目前在印度設廠的處境更為堪憂。

目前來看,光伏大部分環節產能無論遷至歐美等發達國家,還是轉移到印度及東南亞國家,短期內推動制造業的回流和復蘇難度較大,大規模新建高質量光伏產能仍待時日。

國內嚴控新建產能質量或促進產能出海

2020年1月3日,工信部發布《水泥玻璃行業產能置換實施辦法操作問答》,而其中提到光伏玻璃列入產能置換范圍,即只有在淘汰舊產能的情況下(實施減量或等量置換),才能上新產能,為國內光伏玻璃產能擴張進一步施加了政策限制。

而在日前工信部發布《光伏制造行業規范條件(2020年本)》(征求意見稿)中,對現有、新建和改擴建企業及項目產品應滿足的要求做了更嚴格的規定,對多晶硅新上項目的最低資本金要求比例提高了10%,新建和改擴建多晶硅制造項目,最低資本金比例為30%。

不僅如此,電池和組件制造的投資強度將不低于900萬元每畝、500萬元每畝,企業研發投入如果不足營收比例的3%,也將被擋在新建項目的批復門檻之外。

就目前政策端加強光伏制造行業管理的要求來看,其目的是嚴格控制新上單純擴大產能的光伏制造項目,引導光伏企業加強技術創新、提高產品質量、降低生產成本。面對國內項目投資壓力和產能置換政策限制,中國企業在海外光伏市場持續增長,需求分散化的長期趨勢下,未來擴產規劃或逐步轉向更為靈活的海外。

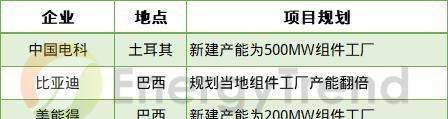

圖2:2020年部分國內企業在海外產能規劃情況

短期內中國光伏供應鏈出海步伐放緩

短期內中國光伏供應鏈出海步伐放緩

從近年全球裝機情況來看,海外市場逐漸成為中國光伏行業的“主戰場”。中東北非、拉美等新興市場擁有豐富的光照和土地資源,未來用電需求也會大幅增長,這些都將給光伏帶來巨大的市場空間。

2018-2019年,國內光伏行業無論是在產能還是技術上都成為全球市場的主導者,龍頭企業生產集中度不斷攀升,各環節前五大企業產量占比分別達到:硅料(69.3%),硅片(72.8%),電池片(37.9%),組件(42.8%)。規模經濟優勢下,產業集群聚集在新疆、云南、安徽、江蘇、浙江、廣東等地。現階段國內光伏技術和制造規模已經領先全球,但企業還需在海外細分市場的品牌搭建和售后運維上更進一步。

圖3:2019年來境內外主要光伏企業擴產或退出情況

疫情的一次性沖擊終會結束,隨著國內政策限制趨嚴、海外貿易壁壘抬升,推動國內光伏企業部分產能逐步轉向海外布局。從中長期看,業內擴產潮會對光伏行業進行大規模洗牌,使有競爭力的高效產能和全球光伏的需求整體呈現平衡狀態。由中國企業的技術和資本主導的海外產能布局,在后疫情時代不失為中國光伏企業“出海”的新思路。