高工產研氫電研究所(GGII)調研數據顯示,2019年中國氫燃料電池電堆市場規(guī)模為10.71億元,同比增長48.44%。從電堆功率出貨量(功率按照企業(yè)對外功率計算,沒有區(qū)分額定功率與峰值功率)方面來看,2019年中國氫燃料電池電堆的出貨功率約為174.92MW,同比增長74.62%。

市場規(guī)模增長不及出貨量增長,主要是因為電堆平均單功率價格下降。電堆單功率價格下降的原因有:

1) 膜電極、雙極板、電堆設計等技術水平提升,單位功率的氫燃料電池發(fā)電量提升,原材料使用量降低;

2) 電堆企業(yè)生產量增長,對原材料的議價能力提升,部分原材料采購價格降低;

3) 2019年經過車用驗證的可選電堆供應商增多,為提升市場占有率,電堆平均價格下行。

高工產研氫電研究所(GGII)調研過程中發(fā)現,中國氫燃料電池產業(yè)目前呈現如下特征:

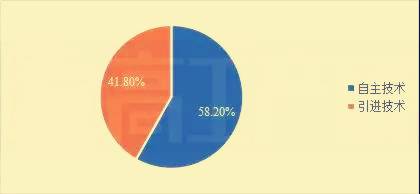

1) 國內自主技術燃料電池電堆廠家出貨量開始增長,2019年自主技術電堆功率出貨量占比58%,較2018年增長30.40%。2019年主要代表性的自主電堆生產商有上海神力、清能股份、新源動力、東方氫能、武漢眾宇等。

2019年中國氫燃料電池電堆企業(yè)功率出貨量結構

(按技術來源統(tǒng)計,%)

注:統(tǒng)計范圍包含以系統(tǒng)形式出貨電堆數量,直通率以80%計

數據來源:高工產研氫電研究所(GGII),2020年1月

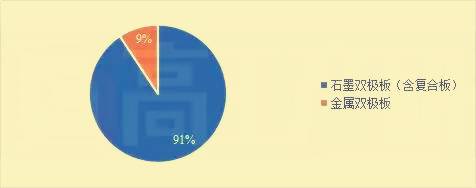

2) 2019年國內金屬板電堆功率出貨量增長510.36%,達到16.26MW。代表性企業(yè)有愛德曼、上海氫晨、新研氫能、明天氫能、國電投氫能、上海驥翀等。但2019年全年燃料電池功率出貨量中金屬雙極板電堆占比僅為9%。

2019年中國氫燃料電池電堆功率出貨量結構

(按電堆雙極板類型統(tǒng)計,%)

注:統(tǒng)計范圍包含以系統(tǒng)形式出貨電堆數量,直通率以80%計

數據來源:高工產研氫電研究所(GGII),2020年1月

3) 從電堆功率出貨量前三企業(yè)占比分析,2019年CR3為74.94%,較2018年下降13.27%,行業(yè)單個企業(yè)獨撐市場的情況有所改善,市場參與者逐漸增多。

4) 2019年國內燃料電池電堆平均價格在6000-8000元/kW之間;

雖然氫燃料電池出貨量保持快速增長,但中國氫燃料電池產業(yè)發(fā)展仍存在以下問題:

1) 原材料國產化率低,雖然國內2019年催化劑、氣體擴散層、膜電極的產線有建成投產,但是產品尚未完全得到市場認證,短期難以大規(guī)模國產化替代;

2) 電堆企業(yè)產線產能利用率低,2019年下半年國補政策未出臺,下游除佛山、上海、張家口、大同、山東、江蘇等地有確定性的氫燃料電池汽車訂單以外,其余地區(qū)仍處于氫燃料電池汽車示范運營前期儲備階段,所以造成電堆企業(yè)的產線利用率較低;

3) 下游市場存在不確定性,造成部分氫燃料電池電堆上游企業(yè)批量化產線建設進程緩慢,產線工藝選擇仍處于摸索階段。

4) 行業(yè)相關標準不清晰,產品技術水平評價較難。如電堆峰值功率的工況點選擇、企業(yè)對外電堆體積功率密度的測量方法和界定等沒有有統(tǒng)一界定標準。