環保產業是典型的政策驅動型產業,政策引導對節能環保行業來說至關重要,中央環保督察組對我國31個省(區、市)實現了全覆蓋,高能耗行業污染治理需求將進一步釋放,以下是節能環保行業發展趨勢分析。

節能環保產業是為節約資源能源、保護生態環境提供物質基礎、技術保障和服務的綜合性新興產業。節能環保行業分析指出,黨的十九大將“壯大節能環保產業、清潔生產產業、清潔能源產業,推進資源全面節約和資源循環利用”作為建設美麗中國,推進綠色發展的重要任務。

趨勢一、產業規模擴張明顯,市場競爭力弱

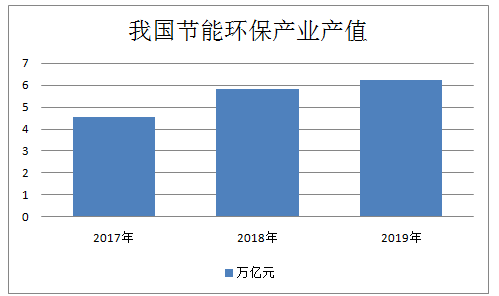

節能環保行業發展趨勢指出,“十二五”以來,我國節能環保產業發展勢頭強勁,產值由2010年的2萬億元增長到2015年的4.55萬億元,年均增長率超過15%,形成委托承包、BOT、BOO、TOT等多種商務模式和京津冀、長三角、珠三角等集聚發展區,成為經濟新常態下新的經濟增長點。但該產業總體規模在國民經濟結構中的比重偏低,僅占3%,與國民經濟支柱產業的要求仍有一定差距。

趨勢二、市場逐步開放,但競爭秩序混亂

在節能環保市場逐步放開,市場進入壁壘降低,但是與之相應配套的管理機制還不完善,造成市場競爭秩序混亂。例如,《關于廢止(環境污染治理設施運營資質許可管理辦法)的決定》實施以后,從行政審批角度降低了污染治理專業企業進入相關業務領域的門檻。但是,中小型環境服務運營商的技術及環境管理水平參差不齊,部分企業以降低環境治理標準為代價,刻意壓低環境服務價格以搶占市場,低價低質惡性競爭的現象比較嚴重。此外,PPP、第三方治理等市場化模式,存在政府和市場、第三方和排污主體責任界定不清等問題。

趨勢三、多元化投融資格局基本形成

2019年10月,北京市城市管理委起草了《北京市生活垃圾管理條例修正案(草案送審稿)》,重點城市垃圾分類工作推進順利。節能環保行業發展趨勢指出,目前,我國北上廣深、重慶、貴陽、福州、杭州等城市已相繼出臺或更新垃圾分類政策,生活垃圾分類工作將穩步推進。

除了政策支持外,我國國家還加大了我國環保節能產業的財政支出力度。2014-2018年,我國節能環保產業財政支出呈上升趨勢,2018年,我國環保節能支持6353億元,同比增長13%;截止2019年,在全國一般公共預算支出12.35萬億元中,節能環保支出3145億元,同比增長19.7%,增速位居所有版塊第二,僅低于交通運輸版塊。

2020年,我國大氣污染防治預算250億元,較同期實際數增長25.0%;水污染防治預算190億元,較同期實際數增長21.8%、土壤污染防治預算50億元,較同期實際數增長42.9%、重點生態保護修復治理預算120億元,較同期實際數增長20%,以上便是節能環保行業發展趨勢分析所有內容了。