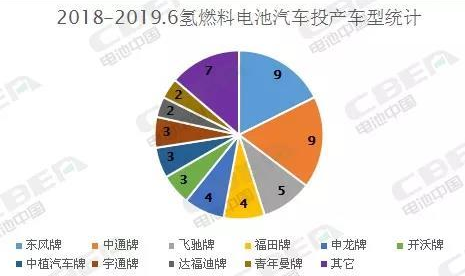

日前,國家工信部2019年第6批《新能源汽車推廣應用推薦車型目錄》(以下簡稱《目錄》)在其官網發布,氫燃料電池汽車再次榜上有名,共計6款車型入選,分別是來自東風汽車集團有限公司(以下簡稱東風汽車)、鄭州宇通客車股份有限公司(以下簡稱鄭州宇通)、廣西申龍汽車制造有限公司、上海申龍客車有限公司(以下簡稱上海申龍)、吉利四川商用車有限公司、南京金龍客車制造有限公司的東風牌、宇通牌、紫象牌、申龍牌、遠程牌、開沃牌,包括5款氫燃料電池客車和1款氫燃料電池廂式運輸車。

自2018年以來,除去已作廢的第1-4批次目錄名單,工信部累計發布了15批有效《目錄》,涉及氫燃料電池車型91款(2018年第5批次和2019年第1、2批次,共有三個目錄批次沒有氫燃料電池汽車上榜)。截至今年6月底,共計有51款車型的氫燃料電池汽車(來自17家車企)順利投產,產量累計2993輛。其中,2018年生產1585輛,2019年生產1408輛,車載氫燃料電池裝機總功率達97.05MW。

其中,東風汽車的東風牌、中通客車控股股份有限公司的中通牌、佛山市飛馳汽車制造有限公司的飛馳牌分別以9款、9款、5款領銜投產車型數量最多的前三名。

那么這些業已投產的氫燃料電池汽車(FCV)的核心組件——氫燃料電池系統都是由誰提供的呢?在燃料電池汽車產業方興未艾之時,各家又分別搶得了多少市場份額呢?

動力電池應用分會研究部統計數據顯示,自2018至2019年上半年以來,上海重塑能源科技有限公司(以下簡稱上海重塑)、上海電驅動股份有限公司(以下簡稱上海電驅動)、廣東國鴻重塑能源科技有限公司(以下簡稱廣東國鴻重塑)、北京億華通科技股份有限公司(以下簡稱北京億華通)的燃料電池系統供貨“成績”遙遙領先,4家企業貢獻的裝機功率合計68.47MW,達到該時期裝機總功率的70.55%。

氫燃料電池系統供應商2018年-2019年6月的裝機總功率

據電池中國網此前報道,入選工信部《目錄》中的所有氫燃料電池汽車,只涵蓋客車和專用車兩種車型,專用車又分為廂式運輸車和冷藏車,乘用車暫時未出現。

按照車型進行分類,2018年-2019年上半年已投產的客車裝機功率為42.80MW,廣東國鴻重塑、新源動力股份有限公司、北京億華通、三家頭部企業共同搶占客車的燃料電池系統近70%的市場,三家的燃料電池在客車上的裝機功率占比分別為28.79%、20.68%、19.65%。

氫燃料電池系統供應商2018年-2019年6月的客車裝機功率

據動力電池應用分會研究部統計,2018年-2019年上半年已投產的箱式運輸車的裝機功率為54.09MW,參與氫燃料電池系統供應的廠商共計11家。贏得市場份額最多的前三甲分別是上海重塑、上海電驅動和廣東國鴻重塑。

氫燃料電池系統供應商2018年-2019年6月的廂式運輸車裝機功率

另外,2018年至今,工信部《目錄》中的91款氫燃料電池汽車當中,入選的冷藏車僅2款車型,均為東風汽車生產的“東風牌”,燃料電池系統分別由愛德曼氫能源裝備有限公司、蕪湖國氫能源股份有限公司提供,裝機功率分別為0.035MW與0.124MW。

如今的氫燃料電池汽車雖然其產業尚未成熟,市場也有待開拓,但隨著政策支持力度不斷加碼,上下游入局者日益增多,燃料電池系統供應商之間的競爭也變得愈加激烈,不論是客車還是箱式運輸車都開始出現明顯的“頭部效應”,由3家左右企業搶占市場三分之二左右的蛋糕。與此同時,其它企業也紛紛試水,試圖在燃料電池汽車市場大局未定之時,占得先機,盡可能多地搶得一杯羹。

另外,經對比可發現,不同的燃料電池系統供應商主打的領域也各有不同。以燃料電池汽車裝機總功率排名靠前者為例,廣東國鴻重塑、北京億華通的電池產品兼顧客車和專用車兩種車型,但相對較傾向于氫燃料電池客車;而新源動力與上海重塑、上海電驅動的主營領域則較為單一,前者全部押注客車,后兩者則押注箱式運輸車。各公司充分發揮所長,力圖在氫燃料電池汽車開局之時拔得頭籌。