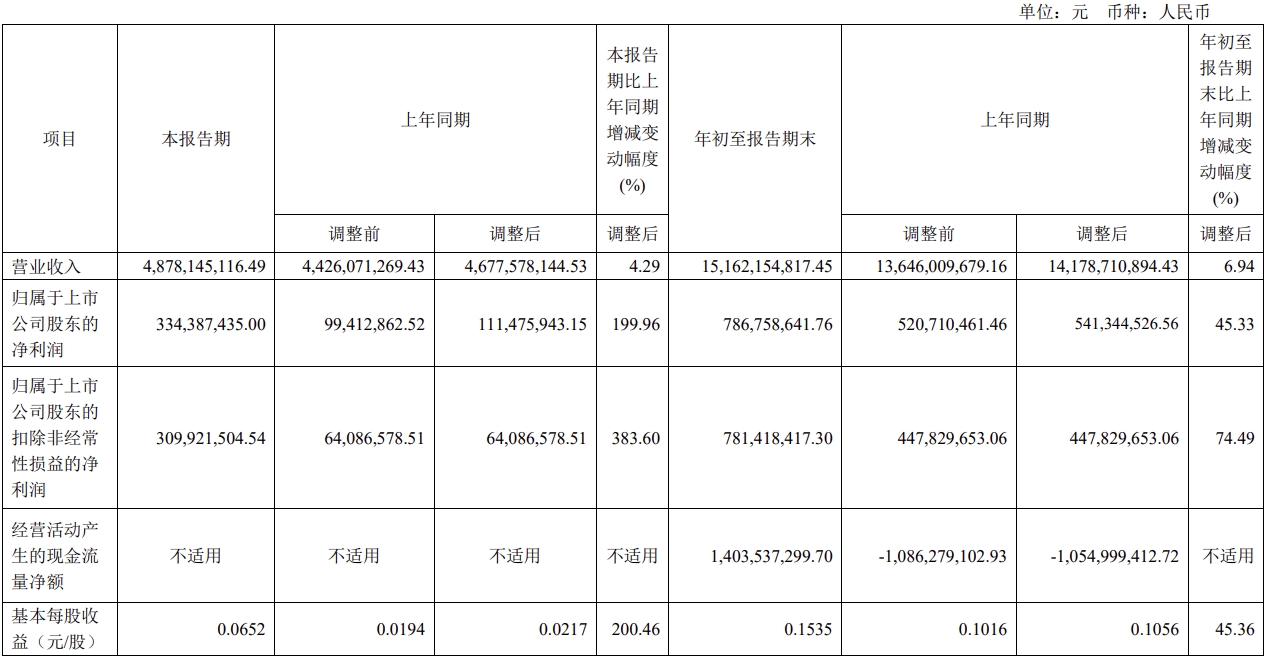

1月2日,國(guó)家能源局發(fā)布統(tǒng)計(jì)數(shù)據(jù)顯示,2017年1至11月,中國(guó)光伏發(fā)電量達(dá)1069億千瓦時(shí),同比增長(zhǎng)72%,光伏年發(fā)電量首次超過(guò)1000億千瓦時(shí)。截至2017年11月底,中國(guó)光伏累計(jì)裝機(jī)容量達(dá)125.79GW,同比增長(zhǎng)67%。

上述數(shù)據(jù)反映過(guò)去的一年,中國(guó)光伏行業(yè)繼續(xù)維持快速發(fā)展的勢(shì)頭。在高漲的行業(yè)景氣度之下,不少光伏企業(yè)在2017年收益頗豐,一線(xiàn)光伏A股上市企業(yè)更是股價(jià)飆升。這樣的熱度在今年能否得到延續(xù)?2018年中國(guó)光伏市場(chǎng)又會(huì)出現(xiàn)怎樣的新變化?對(duì)此,瑞銀證券近日發(fā)布研報(bào),就2018年中國(guó)光伏行業(yè)進(jìn)行展望。

2018年,中國(guó)光伏行業(yè)基本面將再獲改善:光伏發(fā)電成本進(jìn)一步下降,到2020年,發(fā)電成本將下降33%至0.35元/千瓦時(shí),“平價(jià)上網(wǎng)”時(shí)代已不遙遠(yuǎn);2018年至2020年,全球光伏年需求將達(dá)112GW至136GW,其中,中國(guó)年新增光伏裝機(jī)容量至少為50GW;中國(guó)一線(xiàn)光伏制造商仍被低估,這些光伏制造龍頭憑借在技術(shù)方面不斷創(chuàng)新,將新增產(chǎn)能轉(zhuǎn)化為新的市場(chǎng)份額,鞏固行業(yè)地位。

“平價(jià)上網(wǎng)”,是國(guó)內(nèi)光伏行業(yè)發(fā)展方向。2017年12月22日,國(guó)家發(fā)改委正式發(fā)布了《關(guān)于2018年光伏發(fā)電項(xiàng)目?jī)r(jià)格政策的通知》,進(jìn)一步下調(diào)了今年光伏項(xiàng)目上網(wǎng)電價(jià)以及補(bǔ)貼金額,中國(guó)光伏行業(yè)在“政策驅(qū)動(dòng)”轉(zhuǎn)向“成本驅(qū)動(dòng)”的路上又邁出堅(jiān)實(shí)一步。

光伏電價(jià)、補(bǔ)貼的下調(diào)倒逼企業(yè)不斷降低光伏發(fā)電成本。近十年來(lái),中國(guó)光伏發(fā)電成本已由2007年的2元/千瓦時(shí)降至2017年0.5元至0.6元/千瓦時(shí)。瑞銀證券預(yù)計(jì),到2020年,中國(guó)光伏發(fā)電成本有望進(jìn)一步下降33%,從而步入“平價(jià)上網(wǎng)”時(shí)代。瑞銀證券分析,光伏產(chǎn)業(yè)鏈上游多晶硅、硅片以及中游電池、組件制造成本的下降是主要原因。

多晶硅的主要生產(chǎn)成本為電費(fèi)和折舊,這兩項(xiàng)分別約占生產(chǎn)成本的35%、20%。瑞銀證券指出,中國(guó)多晶硅制造商正在通過(guò)兩種方式來(lái)降低生產(chǎn)成本:降低每千克多晶硅產(chǎn)量平均用電以及通過(guò)擴(kuò)大產(chǎn)能以攤薄每千克多晶硅的折舊成本。目前,中國(guó)一線(xiàn)多晶硅廠(chǎng)商多晶硅總成本為9美元/千克,未來(lái)兩年,這一數(shù)據(jù)有望降至7美元/千克。

降低硅片生產(chǎn)成本的主要方式則為:加大鑄錠尺寸提升每生產(chǎn)輪次產(chǎn)量以攤薄單位成本以及用金剛線(xiàn)切割取代傳統(tǒng)砂漿線(xiàn)切割。未來(lái)兩年內(nèi),中國(guó)一線(xiàn)硅片制造商目標(biāo)將非硅制造成本進(jìn)一步削減30%以上。

提升轉(zhuǎn)換效率,是中游電池、組件端企業(yè)繼續(xù)研發(fā)的思路。在PERC、HIT、IBC等新技術(shù)驅(qū)動(dòng)下,中國(guó)制造商轉(zhuǎn)換效率將繼續(xù)引領(lǐng)全球。

對(duì)于光伏發(fā)電成本的下降趨勢(shì),業(yè)內(nèi)基本保持積極態(tài)度。但由于2017年國(guó)內(nèi)光伏行業(yè)超預(yù)期發(fā)展,在今年光伏需求能否再現(xiàn)去年高增長(zhǎng)的質(zhì)疑下,業(yè)內(nèi)對(duì)于今年國(guó)內(nèi)光伏新增裝機(jī)量的預(yù)測(cè)出現(xiàn)分歧。持謹(jǐn)慎態(tài)度的人士預(yù)測(cè)認(rèn)為,今年中國(guó)新增裝機(jī)量或達(dá)到40GW,低于2017年。而瑞銀證券則持樂(lè)觀(guān)態(tài)度,預(yù)計(jì)2018年至2020年中國(guó)年新增光伏裝機(jī)容量至少為50GW。

瑞銀證券表示,三大因素有望刺激光伏需求進(jìn)一步增長(zhǎng):第一,光伏成本持續(xù)降低、光伏項(xiàng)目回報(bào)改善;第二,來(lái)自分布式光伏項(xiàng)目,尤其是戶(hù)用項(xiàng)目的需求旺盛;第三,一系列扶持政策出爐。

分布式光伏是中國(guó)光伏需求增長(zhǎng)的關(guān)鍵動(dòng)力。預(yù)計(jì),到2020年,中國(guó)分布式光伏占累計(jì)光伏裝機(jī)容量比例將達(dá)41%。此外,在戶(hù)用光伏市場(chǎng)方面,瑞銀證券給出了135GW的潛在市場(chǎng)規(guī)模數(shù)據(jù)。

2017年國(guó)內(nèi)光伏行業(yè)的一大行業(yè)特征是,多數(shù)一線(xiàn)制造商先后宣布擴(kuò)產(chǎn)計(jì)劃,這些擴(kuò)張產(chǎn)能絕大部分將在今年達(dá)產(chǎn)。因此,有關(guān)今年國(guó)內(nèi)光伏產(chǎn)業(yè)鏈?zhǔn)欠駮?huì)出現(xiàn)產(chǎn)能過(guò)剩的擔(dān)憂(yōu)聲此起彼伏。

光伏產(chǎn)業(yè)鏈的供需平衡不會(huì)打破,一線(xiàn)光伏制造商仍可借助其成本、技術(shù)優(yōu)勢(shì)將新產(chǎn)能轉(zhuǎn)化為市場(chǎng)份額。

在多晶硅環(huán)節(jié),2017年保利協(xié)鑫能源、通威股份、大全新能源均加入擴(kuò)產(chǎn)行列。有數(shù)據(jù)預(yù)測(cè),今年年底,國(guó)內(nèi)多晶硅產(chǎn)能可能達(dá)到39.4萬(wàn)噸。

大幅增加的供給將會(huì)對(duì)多晶硅價(jià)格施壓。瑞銀證券預(yù)計(jì),今年上半年,多晶硅價(jià)格或有一定上行空間,但下半年隨著新增產(chǎn)能逐步釋放,多晶硅價(jià)格可能落在全球一、二線(xiàn)制造商成本水平之間。

在硅片環(huán)節(jié),瑞銀證券預(yù)測(cè)全球銘牌硅片產(chǎn)能將從2017年的125GW升至2018年的164GW,但多數(shù)新增產(chǎn)能將以漸進(jìn)方式釋放直至年底,一、二線(xiàn)硅片制造商間的成本差異將擴(kuò)大,且新增單晶硅片產(chǎn)能有望取代現(xiàn)有部分二線(xiàn)多晶硅片產(chǎn)能,這些因素使得一線(xiàn)硅片制造商仍可受益。

而在中游電池、組件環(huán)節(jié),中國(guó)電池、組件制造商產(chǎn)能將保持穩(wěn)定增長(zhǎng)。其還指出,由于全球分布式光伏市場(chǎng)需求激增,PERC單晶電池和光伏電池、組件市場(chǎng)供需仍可能趨緊。