「一」背景

By Colin McKerracher, BNEF

全球汽車市場正在經歷一場變革。今年,電動汽車銷量將飆升至160萬臺,而2014年僅為數十萬臺。有幾個重要因素推動了市場的發展:

近年來鋰離子電池價格大跌。BNEF(彭博新能源財經)在2010年首次開始追蹤電動汽車電池價格,當時電池組的平均價格為1000美元/千萬時。

1.到2017年底,平均價格已下探到209美元/千瓦時的低點,七年降幅達79%。電動汽車電池的平均能量密度也在以每年約5-7%的速度提高。

2.政策支持。世界各地的政府提供了慷慨的購車補貼,以推動電動汽車市場。與此同時,收緊燃油經濟性標準將使市場出現更多的電動汽車供消費者選擇,中國的“新能源汽車”配額政策使汽車制造商推出電動汽車的速度比大多數人預想的要快。

但是,這不僅僅是由國家層面推動得來的成果。2017年,中國的6個城市貢獻了全球電動汽車銷售額的21%,所有這些城市都在購買和使用內燃機汽車方面受到較大限制。

在歐洲,潛在禁令的陰影正在推動購買者和汽車制造商遠離柴油汽車。城市空氣質量問題已迅速成為市政政策的中心議題,電動汽車銷售從中受益匪淺。

汽車制造商也做出積極的回應。大眾、戴姆勒、日產、沃爾沃和其他全球性汽車制造商都制定了激進的計劃,在未來10年內逐步停售傳統燃油車。

預計到2022年,電動汽車的型號將從2017年底的155款增加到289款。中國汽車制造商正在進一步發展,像長安這樣的公司承諾在2025年以后僅銷售電動汽車。

電動汽車在全球汽車銷售中的份額仍然很小——大多數地區低于2%——但一些國家正在向前邁進,未來20年將迎來重大變化。但是,挑戰依然存在。充電基礎設施仍然是許多國家的障礙,像鈷等原材料的供應可能會阻礙電池價格的進一步下降。

BNEF的電動汽車展望探討了這些變化及其對能源產業、汽車產業和采礦業的影響。

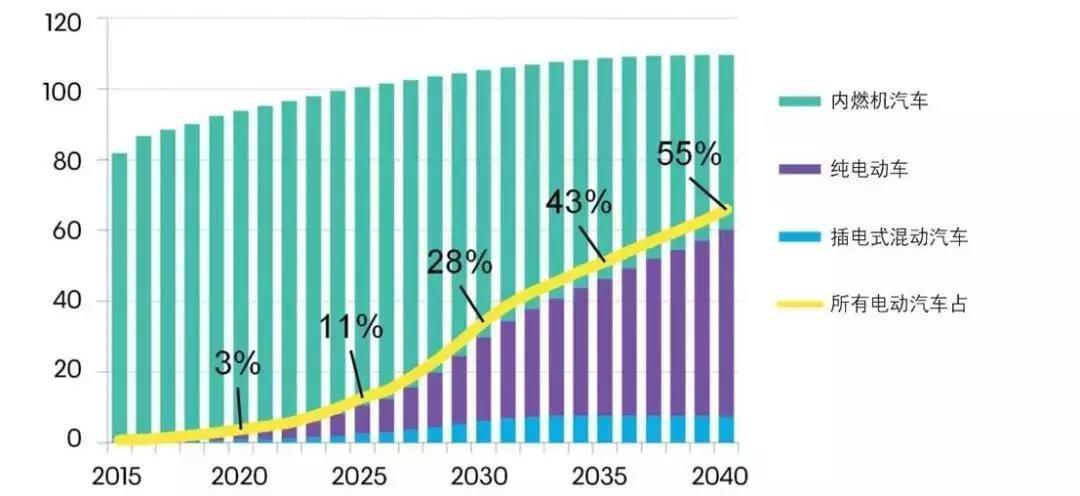

圖1為2012年至2018年全球不同類型乘用電動汽車銷量及預測。

圖1 全球不同類型乘用電動汽車銷量(單位:千輛)

來源:BNEF

「二」 全球銷售展望

By Salim Morsy, BNEF

由于電動汽車的制造成本比內燃機汽車更低,最新的預測顯示,電動汽車的銷量將從2017年全球創紀錄的110萬上升到2025年的1100萬,并且隨后在2030年增至3000萬。

中國將主導這一轉變,2025年,電動汽車占中國所有乘用車銷量的19%,中國電動汽車市場的銷售額將占到全球電動汽車市場的近50%。

歐洲僅次于中國,占全球電動汽車市場銷售額的14%,美國排名第三,占11%。

“到2040年,預計將售出約6000萬輛電動車,相當于全球輕型汽車市場的55%。”

2040年,電動汽車保有量達到5.59億輛,占所有類型汽車保有量的33%。

2040年55%售出的新車為電動汽車。

2030年鋰離子電池的價格將降至70美元/千瓦時。預計到本世紀20年代中葉,傳統內燃機汽車的年銷量預計將走入下降通道,電動汽車將逐漸成為主流。

“共享出行”的市場規模雖然不會很大,但將持續增長。電動巴士的發展速度將超過電動汽車。

我們預測,短期內電動汽車銷量將獲得增長,市場份額迅速提高。長期來看,電動汽車的銷量將受到基礎設施建設和“共享出行”的影響。雖然我們對未來幾年的電動汽車需求持樂觀態度,但我們也看到了兩個不容忽視的障礙:本世紀20年代初將出現鈷短缺的風險,這可能減緩近期電池成本下降的速度,以及充電基礎設施的建設將面臨較大挑戰。

圖2為2015年至2040年全球輕型汽車年銷量及預測。

圖2 全球輕型汽車年銷量(單位:百萬輛)

來源:BNEF

「三」中國將主導轉型

By Nannan Kou, BNEF

中國將主導從內燃機汽車向電動汽車的轉型,其2025年電動汽車銷量將占全球市場的50%。

中國也將主導電動巴士技術。中國的幾個主要城市預計最晚將在2020年實現巴士車隊全電氣化。環境和能源安全是推動中國在電動汽車領域發展的重要因素。中國正在為未來幾十年的主要戰略行業建設國家冠軍企業和電子移動生態系統。

中國的國家、地區和市政政策都在推動電動汽車市場向前發展。國家補貼到2020年將逐步取消,但從2019年開始,“新能源汽車”雙積分政策促使汽車制造商推出電動汽車產品。與加州的一項計劃類似,要求汽車制造商通過電動汽車的銷售來獲取積分。不銷售電動汽車的制造商將被要求從競爭對手處購買積分額度。

市政政策也將發揮重要作用;預計未來幾年更多的城市將增加購買和使用傳統內燃機汽車的限制。

預計2022年電動汽車將達到中國乘用車總銷量的10%,2025年為19%,2030年為41%,2040年為60%。

由于基礎設施的限制,預計到2030年,市場將逐步放緩。到2040年,預計中國將有2億輛電動汽車。

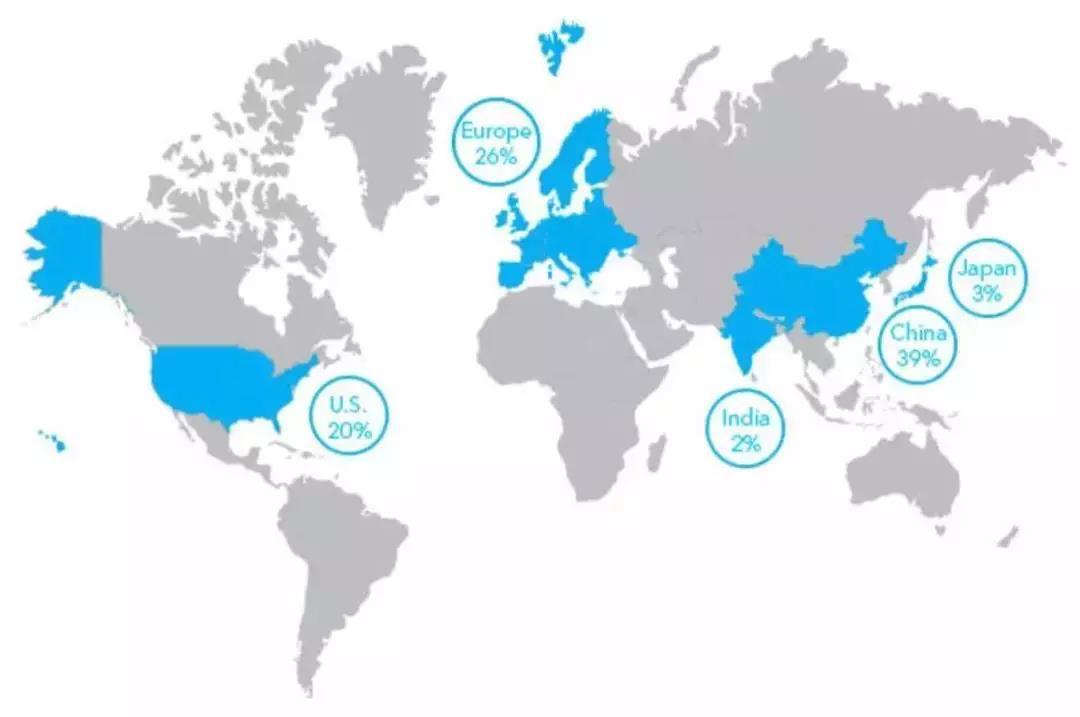

圖1為2030年全球電動汽車市場份額預計,其中中國約占39%。

圖1 2030年全球電動汽車市場份額

來源:BNEF

「四」電池和材料需求

By Logan Goldie-Scot, BNEF

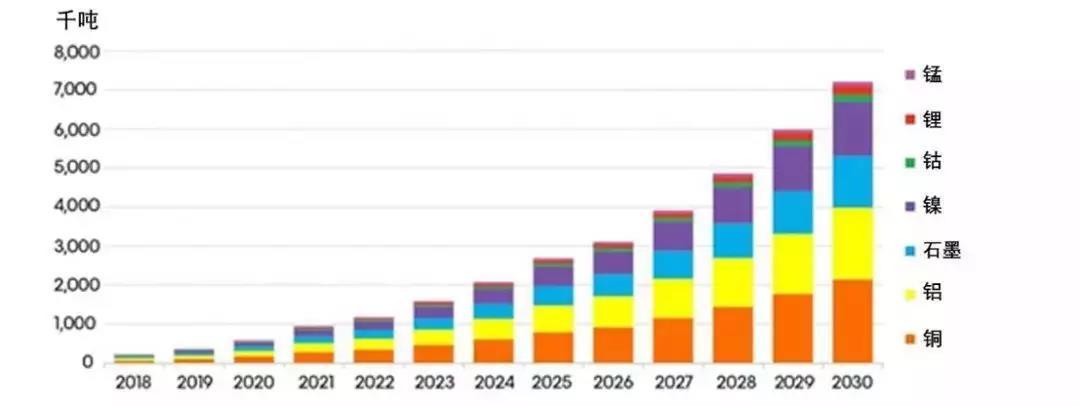

電動汽車的增長依賴于鋰離子電池供應鏈規模的擴大。當下,鋰離子電池年產能約為131千兆瓦時。根據計劃中和正在建設的工廠,到2021年,這一數字將突破400千兆瓦時,全球產能的73%集中在中國。但仍需要進一步的投資;到2030年,我預計全球電動汽車用鋰離子電池的需求將超過1,500千兆瓦時(圖2)。所有這些都將推動鈷、鋰和鎳等關鍵電池材料的需求與價格升高。鋰離子電池組件(電極,電解質)的需求量也將從2018年的70萬噸增至2030年的1000萬噸。

制造商正在尋求不同的策略。一些制造商選擇在內部完成從生產活性材料到成品電池組的全生產鏈。其他廠商則傾向于從外部供應商購買電極活性材料或電極極片。

原材料價格將上漲,加速電池的低鈷化。鎳鈷錳三元動力電池的鈷含量比目前電動汽車使用的動力電池低70%,并且由于鈷和鋰價格的上漲,其市場份額將大幅上升。

這將有助于降低電池組的成本。但電池組價格在跌至100美元/千瓦時后,可能需要技術上的進一步革命才能使價格繼續降低。

鈷的供應仍然具有挑戰性。盡管動力電池轉向低鈷化轉變,但根據目前的報告,到本世紀20年代初期鈷將進入短缺狀態。從其他鈷需求來源回收和減少用量可以幫助緩解,但不能完全消除危機。

我們認為鈷供應是未來5-7年電動汽車銷售面臨的最大潛在風險之一。從長遠來看,預計高價將推動替代品的研發和產業化。

短期內,鋰的供應將不會對電動汽車的大規模應用帶來風險。過去幾年鋰價格高漲,大量投資涌入該領域,導致產能大幅增加。

盡管我們并不期望所有這些產能都可以按時上線,但預計有足夠的供應來滿足至少未來5-7年的需求。到2020年將需要進一步投資以擴充產能。

圖2 乘用電動汽車鋰離子電池組的金屬和材料需求

來源:BNEF

「五」城市中的電動巴士

By Aleksandra O'Donovan, BNEF

由BNEF代表C40城市集團氣候領導小組撰寫的報告強調了電動巴士在與常規柴油巴士和壓縮天然氣巴士對比時的優勢。

成長的煩惱

空氣質量問題在許多城市越來越受到關注,對居民造成了直接的健康影響。內燃機尾氣排放是氮氧化物和顆粒物等有害空氣污染物的主要來源之一。

尤其是柴油發動機,其氮氧化物排放量非常高。但是,以柴油發動機為動力的巴士是全球大部分公交車隊的主要組成部分。

隨著世界城市人口的不斷增長,尋找可持續的、具有成本效益的交通方式變得越來越重要。電動巴士是減少有害排放和改善城市整體空氣質量的最有前途的方式之一。目前,全球范圍已有30多萬輛電動巴士上路,絕大多數在中國服役。許多西方城市也對在下一個十年積極推動電動巴士車隊做出積極的承諾。

總擁有成本的比較

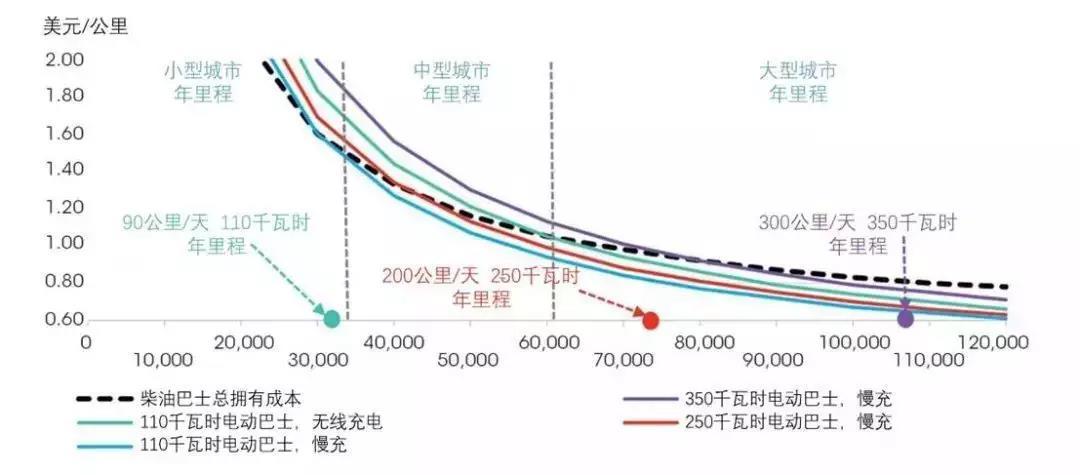

根據總擁有成本(TCO),電動客車的運營成本要低得多,并且售價可以比現在的傳統客車更便宜(圖1)。

來源:BNEF圖1 電動巴士與柴油巴士不同年里程總擁有成本對比

注:柴油按0.66美元/升計算,電價按0.1美元/千瓦時計算

隨著每年行駛里程數的增加,電動巴士的總擁有成本顯著降低,面對柴油巴士的優勢逐漸擴大。例如,一輛裝配有110千瓦時電池的電動巴士加上最昂貴的無線充電裝置,每年行駛約60000公里時(3.7萬英里),其總擁有成本與柴油巴士持平。

這意味著即使搭配最昂貴的充電選項,使用最小容量電池的巴士在中等城市的平均運行成本也低于柴油巴士(以巴士平均每天行駛170公里計算)。盡管潛在的運營成本更低,但電動巴士仍然面臨一系列挑戰。其中,與同等尺寸的柴油巴士相比,電動巴士高昂的前期成本是最大的劣勢。

為了解決這個問題,新的商業模式正在出現,涉及電池租賃、聯合采購和巴士共享等。

電動巴士預測

1.預測2030年銷售的城市巴士中的85%以電為動力。中國目前是這一領域的絕對領導者,2017年占全球市場份額的99%。其他國家和地區將跟進,預計2040年全球城市巴士車隊中的80%將以電為動力。

2.到2040年,預計上路的電動巴士大約有230萬臺。

3.巴士電動化將對未來五年的石油和動力電池市場產生影響。但從本世紀20年代中期開始,電動巴士的銷量與輕型電動汽車相比將顯得微不足道。

「六」電動汽車對石油的影響

By David Doherty, BNEF

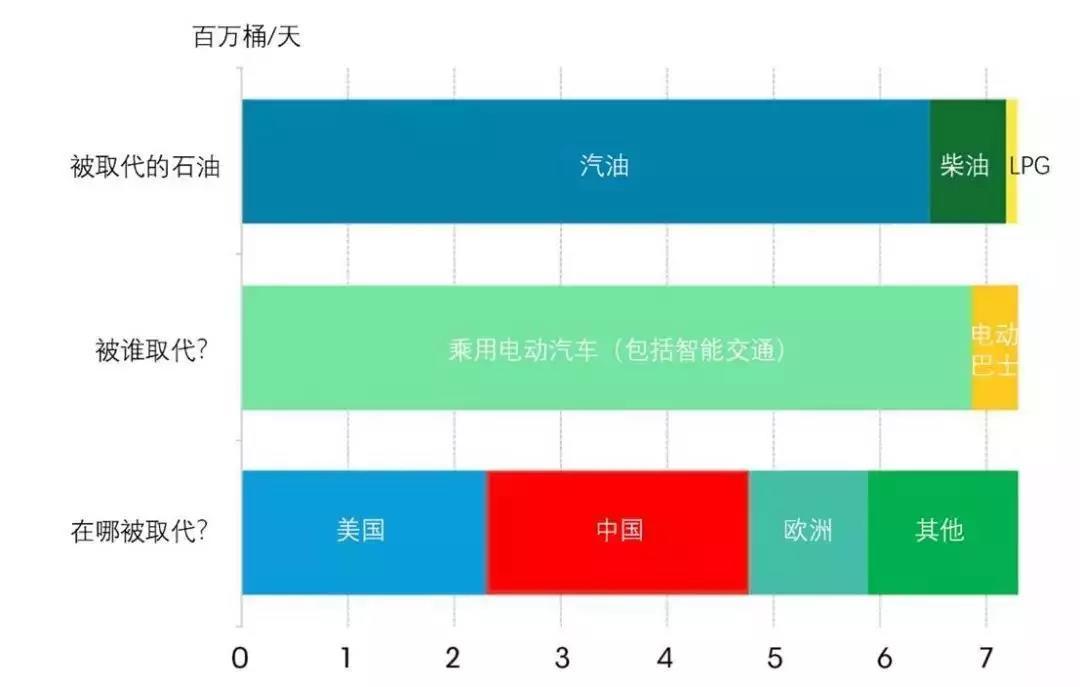

電動汽車的迅速擴張對全球石油消費產生了深遠影響。到2040年,50%以上新出售的汽車將以電為動力,預計運輸用燃料的需求將減少730萬桶/天。

作為全球輕型汽車的主要燃料,94%運輸用汽油的需求將被乘用電動汽車和智能交通取代。

到2040年,柴油占被替代燃料需求的5%左右。此外,預計到2040年,乘用電動汽車和智能交通將取代超過6萬桶/天的液化石油氣需求。

中國被替代的需求量約為250萬桶/天,美國和歐洲緊隨其后,分別為230萬桶/天和110萬桶/天(圖2)。

短期來看,絕大部分減少的需求源于柴油消費,汽油從2023年后超過柴油,大幅被電池取代。

從長遠來看,電動汽車(包括用于汽車共享和專車服務的智能交通應用)開始對能源需求造車實質性的影響,取代大約690萬桶/天的液體燃料消費。雖然乘用電動汽車和智能交通在中短期內造成的影響有限,但電動巴士已經開始消減石油消耗量。尤其是在中國,2018年預計將有2.4萬桶/天的燃油需求被取代。

圖2 2040年由于電氣化被取代的燃油

來源:BNEF

參考文獻:

彭博社:《Electric Vehicle Outlook 2018》about.bnef.com/electric-vehicle-outlook/

文章來源:BNEF