隨著新能源汽車市場總量的不斷增長,我國動力電池裝機量也在不斷提升。相關數據顯示,2018年8月份,我國動力電池裝機量達4.17Gwh,同比增長44%,環比增長25%,1-8月累計裝機約22.97Gwh。

前十企業裝機量占比超過90%

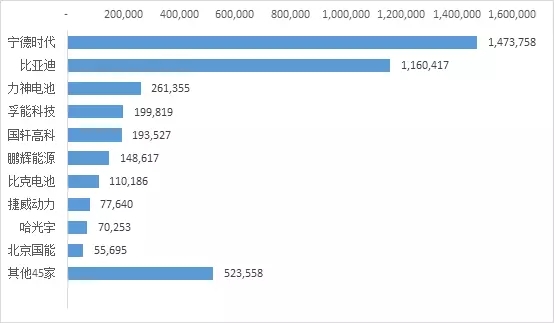

具體到電池企業方面,較之7月份,8月前十動力電池企業除排名順序略有變動外,企業主體基本一致,且前三名企業依舊依次為:寧德時代、比亞迪、力神電池。

動力電池企業裝機量排名(單位:kwh) 數據來源:OFweek產業研究院

寧德時代以1.47Gwh的動力電池裝機量位列第一,占8月總裝機量的35.3%;比亞迪緊隨其后,動力電池裝機量為1.16Gwh,占比27.8%;排名第三的天津力神裝機量為0.26Gwh,占比6.26%。

前十電池企業市場份額占比情況 數據來源:乘聯會崔東樹

從前十電池企業市場份額占比情況來看,我國動力電池企業裝機量兩極分化趨勢明顯,頭部企業占據絕對優勢。今年8月份,排名前二的寧德時代與比亞迪的裝機量占市場總量的63%,而排名前十企業的裝機量占比則已超過90%。

然需要指出的是,基于動力電池產業的蓬勃發展,我國動力電池正經歷著產能過剩的尷尬處境。寧德時代副董事長黃世霖曾公開表示,國內動力電池產業現在結構性產能過剩現象明顯,這種現象會延續到2023年。

公開數據顯示,2017年中國動力電池產量44.5GWh,全國動力電池產能利用率僅為40%。據中國汽車技術研究中心統計,2017年,動力電池規劃產能為228GWh,而實際出貨量僅為37.6GWh,動力電池產能已出現嚴重過剩。

從2015年的150家降到2017年的100家,三年時間,我國動力電池企業已經有1/3的企業被淘汰出局,接下來在產能過剩,海外對手加入及整車企業入局下,動力電池產業的市場競爭無疑將激烈空前。

產能過剩競爭加劇 電池企業增收不增利

根據工信部公布的數據,今年1-6月,全國規模以上電池制造企業累計主營業務收入2995億元,同比增長21.9%;實現利潤總額111.1億元,同比減少17.9%。有市場分析人士認為,動力電池行業原材料價格居高不下、激烈的“價格戰”是企業毛利率承壓的主要原因。

據蓋世汽車了解,在動力電池上市企業發布的2018年半年財報中,不少企業面臨著收入增長、利潤下降的窘境,即便是“獨角獸”企業寧德時代也難以幸免。

今年上半年,寧德時代動力電池系統銷售收入接近72億元,較上年同期增加35%。今年前6個月,動力電池市場裝機總量為15.45GWh,其中寧德時代裝機量為6.5GWh,在動力電池領域的市場占有率高達42%。

然而市場占有率如此之高,依舊難逃毛利率下滑的命運。上半年,該公司電池業務毛利率為32.67%,同比下降4.38個百分點;鋰電池材料毛利率21.98%,同比減少11.3個百分點。

此外,亦有不少動力電池企業上半年毛利率出現下滑,如億緯鋰能的鋰離子電池業務毛利率為18.78%,同比下滑4.05個百分點;國軒高科的動力鋰電池毛利率為32.47%,同比下滑5.44個百分點;成飛集成的鋰電池業務毛利率為-3.19%,同比下滑了27.95個百分點;猛獅科技的鋰電池產品毛利率為-28.07%,同比下滑49.75個百分點。

作為動力電池龍頭企業,盡管寧德時代方面表示凈利下滑是由去年同期轉讓普萊德的收益影響,但是2018年上半年,寧德時代主要原材料價格降幅低于產品銷售價格的降幅。且該公司亦預判稱:若未來市場競爭加劇或國家政策調整等因素使得公司產品售價及原材料采購價格發生不利變化,公司毛利率存在下降的風險。