一份新的報告估計,到2021年,風電資產的運營和維護(O&M)費用每年可能使該行業損失約75億美元。

IHS Markit估計,目前北美風能運維市場的年價值約為50億至60億美元,但到2027年預計將超過83億美元,增幅接近40%。

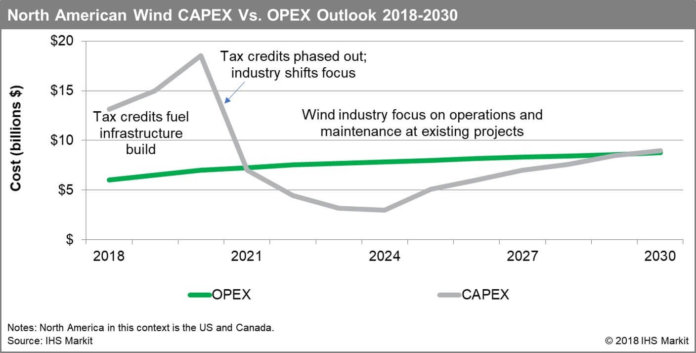

根據2018年的IHS Markit Wind,2021年,該行業將達到一個關鍵的轉折點,因為北美(美國和加拿大)風電行業的運營支出(OPEX)將首次超過資本支出(CAPEX)。北美O&M基準測試:老化渦輪機,成本上升 - 對北美風力發電廠運行維護成本的研究。該報告是IHS Markit風力發電廠基準服務的一部分,該服務旨在通過使用成本和性能的具體標準化數據幫助行業確定最佳的運行和維護策略。

“北美風電裝置的運行和維護市場是一個穩步增長的行業,”IHS Markit的副主任兼年度報告的共同作者Maxwell Cohen說。“增長是由更多渦輪機驅動的,并且隨著渦輪機老化,每臺渦輪機的支出增加。北美風力發電機組整體老化; 平均安裝容量年齡將從2018年的7年增加到2030年的14年。隨著項目的老化,它們的成本更高,使得運營和維護業務比現在更加有趣,許多參與者正在擴展到這個業務領域。 “。

報告稱,目前,在美國42個州和12個加拿大各省和地區安裝了超過50,000臺公用事業規模的風力渦輪機,包括近100,000兆瓦的發電量。到2028年,IHS Markit預計這些數字將增加到超過75,000臺風力渦輪機,容量超過150,000兆瓦。但是,這種增長的大部分將在未來幾年內在聯邦稅收抵免在20世紀20年代到期之前出現。當發生這種情況時,風能增加將減速。但該報告顯示,OPEX將繼續增長,因此預計2021年資本支出將超過資本支出。

“從CAPEX到OPEX的過渡非常重要,風電行業需要將注意力從基礎設施建設轉向提供服務,并最大限度地降低現有項目的成本,”科恩指出。

基準研究的主要發現之一是,規模較大,較新的風電項目每兆瓦時的運行和維護成本比2010年之前安裝的小型渦輪機的成本平均低25%。

“并非所有項目都是平等的,大型項目的成本增長得不那么快,”IHS Markit的研究助理Michael McNulty說,他是2018年IHS Markit研究的合著者。“隨著我們在前幾年的基準分析基礎上的建立,我們得出的結論是,與較小的項目相比,每兆瓦的大型項目的運行和維護成本不僅更低,而且隨著年齡的增長也表現出更高的成本穩定性。大多數這些大型項目都受益于規模經濟,潛在的采購效率以及較低的單個渦輪機故障風險。“

麥克納爾蒂說,另一項重要發現是,隨著行業不斷學習,第一年的運行和維護成本正在下降。

他解釋說:“第一年的成本從2008年至2013年平均每兆瓦的46,000美元下降到2014年至2017年的每兆瓦38,000美元。” “運營的第一年,平均每年的運行和維護成本通常都很低。大約三年后每兆瓦的年度成本穩步增長,而且從第10年開始,當成本加速和性能惡化時,每兆瓦時的成本將大幅增加。大型項目不能幸免于這種趨勢,盡管這種影響對他們來說似乎更為溫和。“

然而,McNulty警告說,從項目到項目可能存在很大的差異,年齡,地點和運行和維護策略都是重要因素。

“該數據集顯示了不同地區和不同渦輪機模型項目關鍵績效指標的差異。幸運的是,數據集龐大 - 覆蓋了北美三分之一的風能 - 并允許資產所有者根據類似項目對自己的項目進行基準測試,并確定其業務的最佳運維策略,“McNulty說。

IHS Markit研究包括來自超過325個風電項目的數據,代表34,000兆瓦的容量和在北美安裝的近20,000個渦輪機。它還代表超過15個渦輪機原始設備制造商超過150,000個渦輪機運行歷史,允許研究參與者跟蹤項目和渦輪機性能隨著時間的推移。

“隨著運營成本的增加,業主們正專注于性能優化和成本管理,”該研究的第三作者,IHS Markit北美可再生能源主管Rafael McDonald指出。“在此基準研究成立之前,風電資產所有者沒有客觀的方法來比較他們的項目與整個市場的表現。”

“風能運營商沒有一個通用的策略,因為它與管理運維成本有關,”科恩補充道。“我們的目標是對整個運維市場進行全面評估,以便風能資產所有者可以選擇最佳平衡其特定風電項目組合的成本,便利和風險狀況的運行和維護戰略。”