當(dāng)恒指再度探底的時候,火電已展現(xiàn)出其強勁的上漲動力。

2018年7月2日,受累于人民幣匯率調(diào)整,以及7月6日中美貿(mào)易糾紛大概率進(jìn)一步升級,A股收獲完上一個周五大漲后立刻迎來大幅下跌,港股因香港回歸紀(jì)念日休市暫時避開一劫。7月3日一開盤,恒生指數(shù)低開后迅速下探出27990的底點,當(dāng)日最大跌幅達(dá)到3.3%,好在午盤后市場有所回升,其中頗惹人關(guān)注的要屬火電兩大巨頭——華能國際電力(00902)和華電國際電力(01071)率先展現(xiàn)出的強勢翻紅了。

要知道的是,現(xiàn)階段火電板塊是真藏有不少的料。

?火電被長期壓制

火電通常指的就是煤電,由于中國煤炭資源豐富,火力發(fā)電具備非常強的經(jīng)濟(jì)優(yōu)勢,同時,因其附帶嚴(yán)重的污染屬性,火電正在努力被各種清潔能源替代,但目前因技術(shù)、經(jīng)濟(jì)性等問題,火電仍占據(jù)著最大的比重。

火電企業(yè)的收入基本上就是上網(wǎng)電量和上網(wǎng)電價共同決定的,企業(yè)利潤則需要再除去增值稅、折舊、財務(wù)費用、管理費用、煤炭成本和其他一些成本等。在火電企業(yè)利潤組成變量中,上網(wǎng)電量和煤炭成本是最大的兩個變量。

智通財經(jīng)APP前面提到火電因污染正面臨被替代,這也導(dǎo)致火電在上網(wǎng)的時候,是排在水電、光伏、風(fēng)電、核電等所有清潔能源之后的。尤其在近幾年光伏、風(fēng)電等大肆擴(kuò)張的時候,火電機(jī)組的平均利用小時數(shù)更是出現(xiàn)連續(xù)下滑,從2011年的5300小時跌到了2017年的4200小時。

再加上煤炭價格的價格影響,火電行業(yè)算是被壓抑了很長的時間。然而在近期大盤各種崩潰的現(xiàn)在,火電企業(yè)或有不錯的可投資性。

再度回歸供電抗壓位置

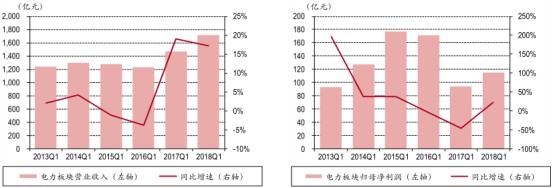

2018年火電企業(yè)利潤回升態(tài)勢十分明顯。智通財經(jīng)APP了解到,2017年電力板塊實現(xiàn)營業(yè)收入6306億元,同比增長17.89%,但歸母凈利潤同比下降23.6%至449.76億元,主要原因就是火電企業(yè)承壓煤價上漲拖累利潤的影響。

到了2018年一季度,電力板塊營收達(dá)到1715億元,同比增長17.13%,此時歸母凈利潤達(dá)到了114.71億,同比大幅增長22.42%,主要原因依舊是來自火電,但這次是業(yè)績出現(xiàn)了大幅反彈。而火電業(yè)績的改善,主要是源于煤價和利用小時數(shù)的持續(xù)改善,行業(yè)盈利預(yù)期也得到明確改善,后續(xù)企業(yè)依舊值得期待。

目前社會用電量還在持續(xù)高增,已創(chuàng)近7年同比增速新高。智通財經(jīng)APP了解到,受益于工業(yè)生產(chǎn)旺盛、階段性高溫天氣等因素,第二、三產(chǎn)業(yè)以及居民用電增速超預(yù)期,2018年1-5月份,全社會用電量達(dá)到26628億千瓦時,同比增長9.8%,其中,5月份全國全社會用電量5534億千瓦時,同比增長11.4%,創(chuàng)下自2012年以來的同期增速新高。

但就在用電量高增時期,多種能源電力出現(xiàn)了各種各樣的問題,把火電再度推向重要的位置。據(jù)了解,來水偏枯導(dǎo)致水電的平均利用小時數(shù)同比有所下降,而光伏行業(yè)也因為最新“急剎車式”政策導(dǎo)致行業(yè)進(jìn)入低迷期,同樣需要補貼的風(fēng)電行業(yè)跟著遭了殃,而要核電扛起大量還需經(jīng)歷不斷的時間。

另外,在6月25日《關(guān)于做好2018年迎峰度夏期間煤電油氣運保障工作的通知》明確表示,部分地區(qū)可能存在電力供應(yīng)缺口,要求發(fā)電側(cè)可通過企業(yè)自愿、雙方約定的方式,積極推進(jìn)在運發(fā)電機(jī)組為調(diào)峰機(jī)組,鼓勵符合條件的淘汰煤電機(jī)組認(rèn)定為應(yīng)急備用機(jī)組,從而形成1億千瓦左右調(diào)峰和應(yīng)急備用機(jī)組。

可見目前社會用電形勢和火電的位置,因此火電利用小時數(shù)增速得以超市場預(yù)期。智通財經(jīng)APP了解到,1-5月全國發(fā)電設(shè)備平均利用小時為1539小時,比上年同期增加61小時,同比提升4.1%;而其中火電平均利用小時為1776小時,同比增速達(dá)到了5.9%。

雖然上半年動力煤價格持續(xù)上漲對企業(yè)業(yè)績有一定拖累,但在利用小時數(shù)持續(xù)改善的基礎(chǔ)上,這部分成本上升是能被覆蓋的,火電龍頭企業(yè)盈利改善依舊明確。

華能、華電雙龍頭業(yè)績可期

華能國際電力和華電國際電力的上半年業(yè)績增長已基本鎖定。智通財經(jīng)APP了解到,2017年華能國際和華電國際的火電度電成本分別約為0.334、0.307元/千瓦時,燃料成本分別約為0.226、0.222元/千瓦時,占比分別為67.7%、72.3%;折舊成本分別約為0.05、0.051元/千瓦時,占比分別為15%、16.6%;其他成本分別約為0.058、0.034元/千瓦時,占比分別為17.3%、11.1%。

通過業(yè)內(nèi)專業(yè)人士對兩大龍頭業(yè)績敏感度測算可知,當(dāng)電價提升1分/度,華電國際、華能國際歸母凈利潤分別提升127%、98%;當(dāng)煤價下降10元/噸,華電國際、華能國際歸母凈利潤分別提升44%、35%;當(dāng)利用小時提升1%,華電國際、華能國際歸母凈利潤分別提升18%、14%;當(dāng)利率下降10bp,華電國際、華能國際歸母凈利潤分別提升3%、3%。

按照現(xiàn)貨、月度長協(xié)、年度長協(xié)4:3:3的比例計算,1-5月份綜合價格比去年同期高19元/噸,而在1-5月火電利用小時數(shù)提升5.9%,可以平衡掉 23.6 元/噸煤價上漲帶來的成本增加,因此華能和華電仍分別有11.7%和14.6%的業(yè)績增長。

這樣看來,雙龍頭股價率先的強勢反彈就可以理解了。

除此之外,煤價上漲態(tài)勢松動,還將為公司后續(xù)業(yè)績增長提供空間。智通財經(jīng)APP了解到,2018年上半年動力煤價的持續(xù)上漲,已促使監(jiān)管部門發(fā)布更大力度的煤價監(jiān)管政策,目前監(jiān)管部門放松了進(jìn)口煤限制,近期電煤價栺也結(jié)束了連續(xù)8周上漲出現(xiàn)小幅回落。

相信煤價維持高位的情況或難長期持續(xù),估值已位于歷史底部區(qū)間火電企業(yè)后續(xù)業(yè)績的修復(fù),或?qū)聿诲e的投資機(jī)遇。